2018年7月28日

シンガポールでできる資産運用とは

シンガポールでは保険が有利

豊田:シンガポールを起点に運用する際、ここにいるからこそという投資方法はありますか。

田中:日本でも株式投資はできるし、ビットコインもできるし、不動産投資もできる。本当に違うのは保険、金融商品の利回りです。保険商品は出口が簡単というのも良いところですし、受取人は誰で、何年後の返戻金はいくらと分かったうえで投資することができます。そういう意味で、あまり勉強する必要もなく始めることができて、シンガポールや香港だからこその金利の高さを享受できます。

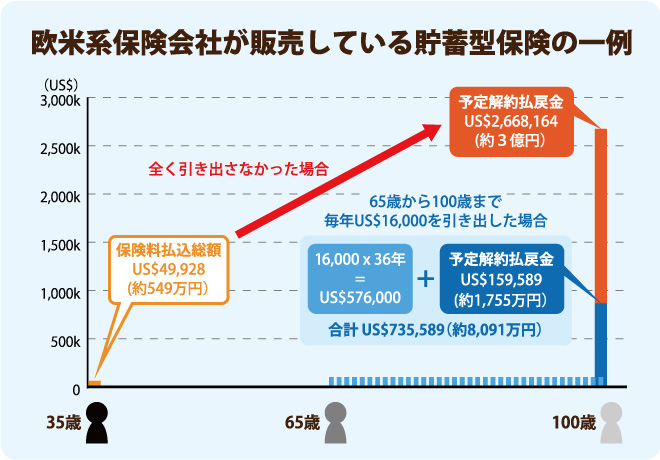

高橋:海外の保険商品は数多あります。どのような基準で選ぶと良いですか?

田中:貯蓄型の保険が非常に優れています。いま人生100年時代と言われています。例えば35歳の方が500万円の元本を65年間運用した場合、金利0.8%程度(日本の保険商品)では839万2,756円ですが、6%程度(シンガポール、香港)の場合には2億2,072万4,858円になります。その差は2億円以上で、あまりの違いに驚くのではないでしょうか。

豊田:注意すべき点はありますか。

田中:シンガポールの金融機関の担当者などは日本の税制を知りません。彼らの説明は鵜呑みにしない方が良いです。ひどい例で言うと、日本に帰ったとしても、この商品の返戻金には税金は掛からないと言ったりします。やはり、日本の直近の税制を正確に把握していて日本語でフォローしてくれる人に依頼したほうが良いですね。自分は英語が堪能だから大丈夫という人もいるでしょうが、例えば死亡してしまった場合、残った遺族がすべて英語で手続きしなければならないとなると、これはやはり大変です。

投資に先入観は禁物

寺下:まずは将来的に安心な保険商品などから始め、余裕があれば株式や不動産、仮想通貨に関しては勉強しながら使っていて、その応用がICOという順番ですね。

田中:やはり、せっかく海外にいるのでローリスクで、さらに出口が明確(解約返戻金が明記されており、受取人も決まっている)で、さらに中長期的にはハイリターンである保険商品というのは非常に良いので少し勉強して、詳しい人に聞いてみることはオススメします。

それから、シンガポールはブロックチェーンやICOに限らず新しい技術がどんどん出てくると思うので、金融リテラシーを身につけて、固定概念にとらわれずにフラットに世界を見る癖をつけるのが重要だと思います。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.336(2018年8月1日発行)」に掲載されたものです。(司会: 内藤 剛志 / 編集: 竹沢 総司)