2023年3月9日

Q.【シンガポール】2023年度予算案まとめ

シンガポール政府の2023年度予算案が、2023年2月14日(火)の国会で、ローレンス・ウォン副総理大臣兼財務大臣により発表されました。コロナ禍によるサプライチェーンの分断が回復しきらないうちに、ウクライナ侵攻を契機に国家間の対立がより鮮明になり、エネルギーや穀物価格が高騰して世界的なインフレーションが引き起こされるなど、グローバル経済の先行きは不透明感を増しています。このような状況の中で、国家としての経済競争力を高めるべく、シンガポールの今年度予算は、再び攻めに転じる姿勢を見せています。ここでは、予算案で発表された税制改正を含む政策のうち、一般の企業や個人に関係がありそうなものについて解説します。

目次

- 企業革新制度(EIS)

- グローバル税源浸食防止(GloBE)ルールに基づく国内トップアップ課税(DTT)の導入

- 国際化のための二倍所得控除(DTDi)制度

- 設備・機械の取得費用の加速償却

- 内装・改修工事(R&R)費用の加速償却

- 各種優遇税制の期限満了に伴う延長措置

- 斬新的賃金還付制度(PWCS)

- ワーキングマザー扶養控除(WMCR)

- 外国人家政婦労働者税控除(FDWLR)の廃止

- 政府負担による父親の出産休暇(Paternity Leave)の拡大

- 無給乳児養育休暇(Unpaid Infant Care Leave)の拡大

- プラットフォームワーカーに対する社会保障

- 中高年労働者のCPF拠出率およびCPF対象となる月額通常賃金の改定

- 不動産取引に関する買い手の印紙税率の引き上げ

- 車両の購入に課せられる追加登録料(ARF)の引き上げ

企業革新制度(EIS)

新しく導入されたEISは、研究開発・知的財産・技術革新・人材開発などに積極的に取り組む企業に対し、適格な費用の400%の損金算入を認めることにより、これらの活動を奨励する制度で、2011賦課年度から2018賦課年度まで適用された「生産性・技術革新制度(PIC)」を彷彿とさせる内容です。

対象となる活動は、以下の通りです。

シンガポールで行われる適格な研究開発プロジェクトに生じる人件費および消耗品費

現行では、適格な研究開発プロジェクトに生じた所定の費用について、100%の損金算入が認められ、更にそのうち、シンガポールで実施されたプロジェクトに生じた人件費および消耗品費については、所定の費用の150%の追加の損金算入が認められています。

上記のシンガポールで実施される研究開発プロジェクトに生じる人件費および消耗品費について、2024賦課年度から2028賦課年度までの各賦課年度につき、費用のうちの最初の40万Sドルまでを限度として、400%の損金算入が認められます。

その他の適用要件などに関しては、現行と同じ取り扱いとなります。

適格な知的財産登録費用

現行では、特許・商標・意匠・植物品種など、適格な知的財産の登録にかかる費用のうち、最初の10万Sドルまでを限度として200%、それを超える金額について100%の損金算入が認められています。

これについても、2024賦課年度から2028賦課年度までの各賦課年度につき、費用のうちの最初の40万Sドルまでを限度として、400%の損金算入が認められます。

その他の適用要件などに関しては、現行と同じ取り扱いとなります。

知的財産権の取得費用およびライセンス料

現行では、適格な知的財産権の取得費用について、5年、10年または15年に亘る100%の税務上の減価償却が認められ、適格な知的財産権のライセンス料のうち、最初の10万Sドルまでを限度として200%、それを超える金額について100%の損金算入が認められています。

これについても、2024賦課年度から2028賦課年度までの各賦課年度につき、知的財産権の取得費用およびライセンス料の支出合計のうち、最初の40万Sドルまでを限度として、400%の減価償却または損金算入が認められます。

但し、本件の適用は、該当する賦課年度の収益が5億Sドル未満の企業に限られます。

その他の適用要件などに関しては、現行と同じ取り扱いとなります。

適格な教育・訓練費用

現行では、教育・訓練費用について100%の損金算入が認められていますが、2024賦課年度から2028賦課年度までの各賦課年度につき、適格な教育・訓練費用のうち、最初の40万Sドルまでを限度として、400%の損金算入が認められます。

対象となる講習は、シンガポール未来技能庁(SkillsFuture Singapore)による助成の対象であり、「技能の枠組み (Skills Framework)」に沿ったものとされています。

対象となる講習の一覧は、go.gov.sg/eis-trainingで確認することができます。

高等専門学校(Polytechnic)や技術教育機構(ITE)との協業による技術革新

シンガポール国内の高等専門学校(Polytechnic)や技術教育機構(ITE)の協力を得て技術革新に取り組む企業に対し、2024賦課年度から2028賦課年度までの各賦課年度につき、適格な技能革新プロジェクトに生じた費用について、5万Sドルを限度として、400%の損金算入が認められます。

提携先の教育機関は、以下の通りです。

・Singapore Polytechnic

・Ngee Ann Polytechnic

・Republic Polytechnic

・Nanyang Polytechnic

・Temasek Polytechnic

・The Institute of Technical Education (ITE)

・Precision Engineering Centre of Innovation at A*STAR SIMTech

適格な技術革新プロジェクトは、活動の大部分が以下のうちの一つ以上から成るものを指します。

・研究・実験開発活動

・工学、意匠その他の創作活動

・知的財産に関連する活動

・ソフトウェア開発およびデータベース活動

提携先の教育機関は、プロジェクトが適格であることを認証し、技術開発プロジェクト請求書を発行します。提携教育機関との協業以外で発生した費用は、本制度の対象となりません。

現金支給

EISの対象となる支出があっても、課税所得がマイナスとなり、税務上の欠損金が生じている場合は、すぐにその恩恵を得ることができません。そこで、EISにおいて適格とされる費用の合計のうち、1賦課年度につき10万Sドルまでを限度として、その20%を損金不算入扱いとする代わりに、現金支給を申請する制度がオプションとして用意されます。現金支給される金額は、1賦課年度につき最高2万Sドルとなります。

対象となる事業は、会社・登録事業信託・パートナーシップ・個人事業で、該当する会計年度に、総支給月額賃金1,400Sドル以上のフルタイムのローカル(シンガポール国籍または永住権)従業員3名以上を6ヵ月以上雇用していることが要件とされます。

EISの詳細は、2023年6月30日までにIRASにより発表される予定です。

グローバル税源浸食防止(GloBE)ルールに基づく国内トップアップ課税(DTT)の導入

2021年10月8日にOECD・G20による「BEPS包摂的枠組み」が公表した「経済のデジタル化に伴う課税上の課題に対応する二つの柱の解決策に関する声明」は、BEPS包摂的枠組みの加盟国141ヵ国のうち137ヵ国の合意を得て、2021年12月20日には第二の柱に関して各国において国内法を制定するためのたたき台となるグローバル税源浸食防止(GloBE)ルールのモデル規則がOECDにより公表されました。これを受け、シンガポール政府は、国内トップアップ課税(DTT)の導入に向け、税制改正の検討を進めています。DTTとは、究極の親会社の連結売上高が7.5億ユーロ以上の多国籍際企業に属するシンガポールの会社・支店などについて、シンガポールで課税される実効税率が15%未満であった場合、少なくとも15%以上になるように追加して課税する制度です。DTTは、2025年1月1日以後に開始する会計年度より適用される予定です。

国際化のための二倍所得控除(DTDi)制度

DTDiは、シンガポール国外における市場拡大や投資拡大を目指す活動に関し、シンガポール企業庁(Enterprise Singapotre)またはシンガポール観光局(Singapore Tourism Board)の承認を得た支出について、200%の所得控除が認められる制度です。海外での販路拡大において電子商取引の重要性が高まる中、企業が電子商取引を介した海外での売上拡大に容易に取り組めるように、以下の活動がDTDiの対象に加えられます。

・ビジネスアドバイザリー

海外での電子商取引に関する販売促進計画及び導入計画に関するコンサルテーション

・アカウント開設

電子商取引のプラットフォームにアカウントを開設し、プラットフォーム上で商品・サービスを販売する権利を得るための支援

・コンテンツ作成

電子商取引におけるキャンペーン広告材料(オンラインショップ上の広告バナー、商品の画像など)の作成

・商品・サービスの掲載

電子商取引プラットフォームへの商品・サービス内容の掲載、および商品・サービスの内容表示に関する適切な頻度や時期の選択

DTDiは、上記の活動に関して2023年2月15日以後に発生した費用に適用されます。活動がDTDiの対象となる電子商取引活動に該当するかどうかの審査は、全てシンガポール企業庁により行われ、進出先の国毎に適用開始から1年間が支援の対象とされます。

設備・機械の取得費用の加速償却

現行では、税法で償却が認められている設備・機械について、通常の初期償却および年次償却の他に1年または3年の定額償却による加速償却が認められています。企業による設備投資に弾みをつけるため、2024賦課年度(2023年終了会計年度)に取得した設備・機械に限り、2年の加速償却を選択することができます。この2年の加速償却を選択した場合、2024年賦課年度に75%、2025賦課年度に25%が償却され、償却開始の繰り延べや、一旦2年の加速償却を選択した後の償却方法の変更は認められません。

内装・改修工事(R&R)費用の加速償却

現行では、適格なR&R費用について、連続する3賦課年度における支出額の合計が30万Sドルを超えないことを要件として、3年の定額償却による損金算入が認められています。企業の業績回復を支援するため、2024賦課年度(2023年終了会計年度)に発生したR&R費用に限り、1年の加速償却を選択することができます。ただし、連続する3賦課年度における支出額の合計が30万Sドルを超えないという要件は、現行と同様に適用されます。また、一旦1年の加速償却を選択した後に、償却方法を変更することはできません。

各種優遇税制の期限満了に伴う延長措置

以下を含むいくつか優遇税制について、期限満了に伴い、更なる延長が発表されました。

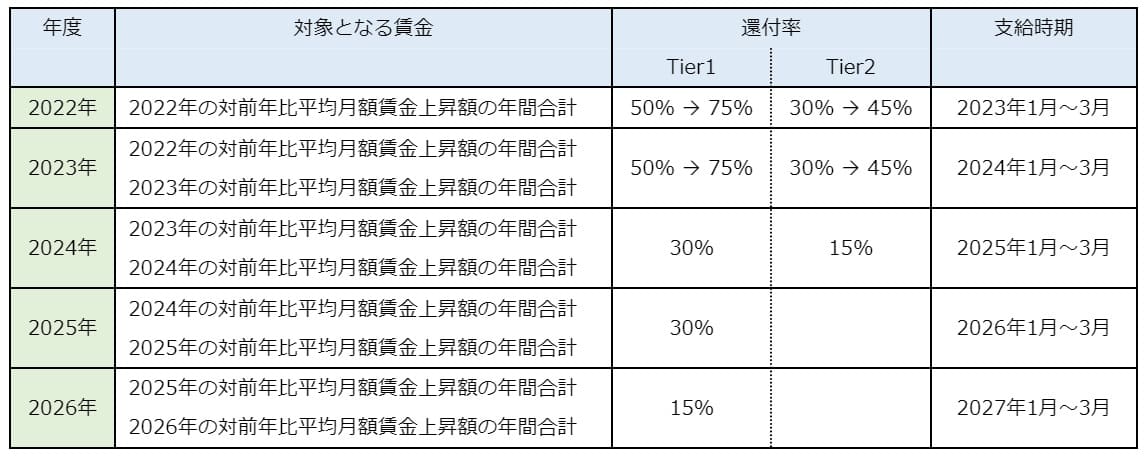

斬新的賃金還付制度(PWCS)

PWCSは、ローカルの低賃金労働者の賃金の底上げを図るために2022年予算案で導入された制度で、2002から2026年の5年間に亘り、平均月額賃金の前年対比による年間上昇額のうち、一定割合が雇用主に還付されます。還付率は、総支給額で2,500Sドルまでの月額賃金に適用されるTier1と、2,500Sドルを超えて3,000Sドルまでの月額賃金に適用されるTier2で異なります。月額賃金が3,000Sドルを超える従業員は対象になりません。2022年の還付率は、2022年6月の補正予算案で引き上げられましたが、今年度予算案では2023年の還付率について引き上げが発表されました。

ワーキングマザー扶養控除(WMCR)

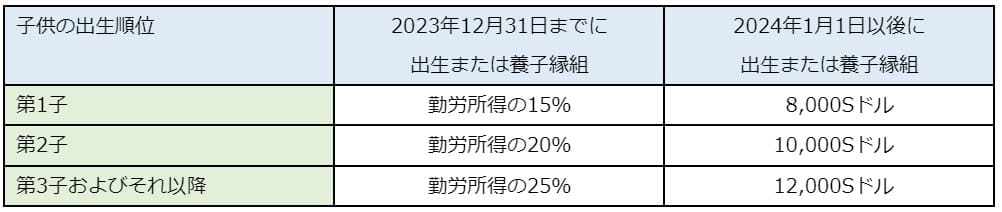

シンガポール国籍の子供を育てながら働く女性は、通常の扶養控除とは別にワーキングマザー扶養控除(WMCR)が認められています。WMCRの金額は、子供の出生順位別に勤労所得に対する割合で定められていましたが、2024年1月1日以後に出生または養子縁組する子供について、所得に対する割合ではなく固定額の所得控除が適用されることになりました。この改正により、所得が低く子供が多い母親がより多くの恩恵を得られるようになります。

WMCRとして控除できる合計額は、勤労所得の金額が限度とされており、それより多く控除することはできません。また、扶養する子供1人につき控除できる金額の上限は、WMCRと通常の扶養控除(QCR)または障害児扶養控除(HCR)を合わせて5万Sドルとされています。

外国人家政婦労働者税控除(FDWLR)の廃止

FDWLRは、既婚女性またはワーキングマザーが外国人家政婦の雇用に関して納付した外国人労働者税のうち、家政婦1人分(雇用する家政婦の総数に関係なく)について納付した外国人労働者税と同額の所得控除が適用される制度です。しかし、同居するシンガポール国籍の子供、老親、障害者の家族を世話するために家政婦を雇用する家庭では、通常は月額300Sドル(1人目)または450Sドル(2人目以降)の外国人労働者税について、月額60Sドルに減額する制度が既に適用されており、所得控除がなくても十分な配慮が為されているとして、本制度は2025賦課年度より廃止されることとなりました。

政府負担による父親の出産休暇(Paternity Leave)の拡大

現行では、シンガポール国籍の子供の父親となったワーキングファーザーについて、子供の出生から16週間以内に2週間の政府負担による有給休暇が認められていますが、2024年1月1日以後に出生または養子縁組する子供について、4週間の政府負担による有給休暇が認められるようになります。また、この休暇は、雇用主との合意があれば、子供の出生から12ヵ月以内にまとめて、もしくは分散して取得することも可能です。

無給乳児養育休暇(Unpaid Infant Care Leave)の拡大

現行では、満2歳以下の子供を育てるワーキングペアレントについて、子供の急な病気の世話などに備えるため、年間6日の無給休暇が認められていますが、2024年1月1日より、年間12日の無給休暇が認められるようになります。雇用主は、従業員が子供の病気などの突発的な理由によりこの休暇を申請した場合、できる限り許可することが求められます。

プラットフォームワーカーに対する社会保障

2年以上続いたコロナ禍の影響もあり、フードデリバリーなどのサービスが世の中に定着しましたが、今、これらのサービスに従事するデリバリー配達員や配車アプリの運転手、タクシー運転手など、事業者から提供されるプラットフォームを介して顧客にサービスを提供するプラットフォームワーカーに関する社会保障が問題となっています。これらのサービス従事者は、雇用契約による労働者とは見なされないため、一般の労働関連法に基づく保護の対象から外れています。ですが、イギリスでは、これらのサービス従事者に関し、プラットホーム事業者による一定のコントロールの下で働く「就労者(worker)」であるとの判例が出されるなど、各国でプラットフォームワーカーに関する社会保障の整備が進められています。

シンガポールでは、2022年11月17日にプラットフォームワーカー諮問委員会による報告書が発表されました。報告書は、プラットフォームワーカーについて、労働者と同様に労働災害法を適用し、ワーカーの業務中の事故や病気を保障する、労働者と同様にワーカーと事業者の両者がCPFに拠出し、ワーカーの住宅の取得や老後の生活費に備える、などの提案が為されています。

政府はこの提案に従い、プラットフォームワーカーと事業者にCPFへの拠出を義務づけ、今後5年間に亘り段階的に拠出率を引き上げていくとしています。同時に、月額収入2,500Sドル以下のプラットフォームワーカーに関し、拠出金の一部を政府が負担することにより、ワーカーの経済的負担を軽減する予定です。

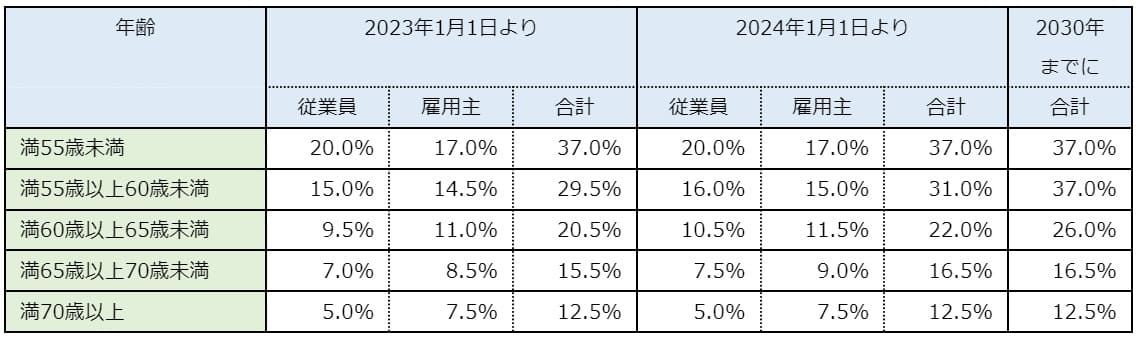

中高年労働者のCPF拠出率およびCPF対象となる月額通常賃金の改定

中高年労働者が老後に備えて十分な貯蓄をもてるよう、2023年1月1日に続き、2024年1月1日より、55歳以上70歳未満の中高年労働者のCPF拠出率が再び引き上げられます。

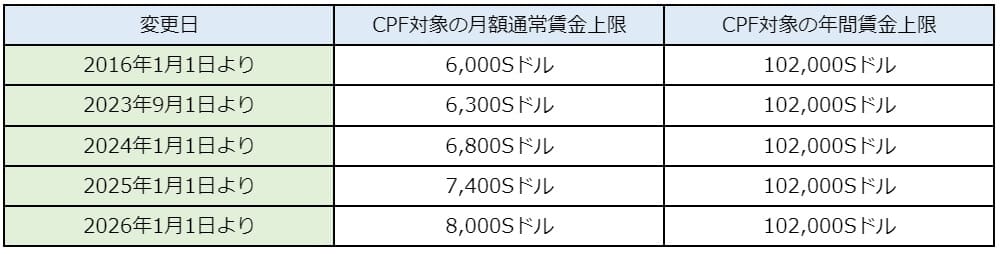

また、CPFの対象となる月額通常賃金の上限は、2016年1月1日に6,000Sドルに引き上げられた後、変更がありませんでしたが、昨今の全般的な給与水準の上昇を考慮し、今年度予算案にて、以下のように段階的に引き上げられることが発表されました。

また、通常賃金(OW)と追加賃金(AW)を合わせたCPFの対象となる年間賃金の上限は、長らく月額通常賃金の17倍と定められてきましたが、これについては、2023年9月1日以後に月額通常賃金の上限を引き上げた後も、現行の10.2万Sドル(6,000Sドル × 17ヵ月)のまま据え置くとのことです。将来的には、給与・賞与などに関係なく、年収が同じ場合、CPF拠出金も同じになるように、月額賃金の上限を年間賃金の上限の12分の1に設定するよう、改定されるとのことです。

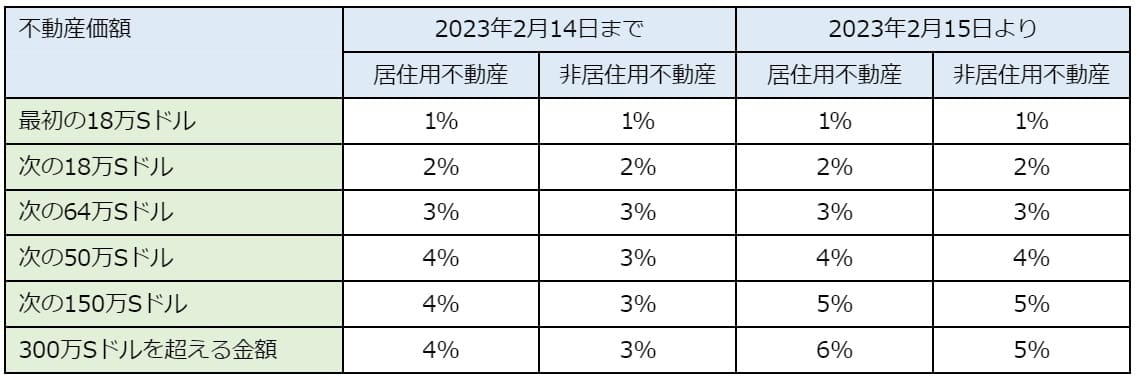

不動産取引に関する買い手の印紙税率の引き上げ

2023年2月15日以後に取得した不動産の買い手に課せられる印紙税について、税率が引き上げられます。

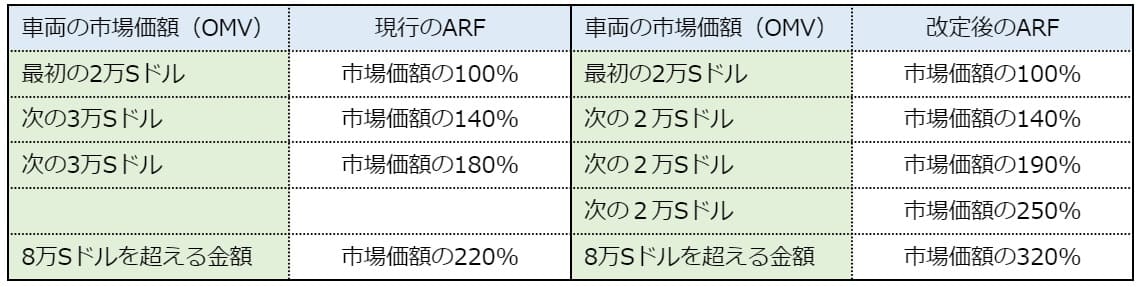

車両の購入に課せられる追加登録料(ARF)の引き上げ

2023年2月第2回またはそれ以後の入札で取得したCOEによる乗用車・タクシー・商用車の登録について、追加登録料が引き上げられます。

また、新車の登録から10年以内に乗用車・タクシーを廃車にした際に返金される特恵ARF還付金(PARF Rebate)は、廃車にするまでの車両の年齢別にARFに対する割合で定められています。2023年2月第2回またはそれ以後の入札で取得したCOEで登録された車両に関し、この特恵ARF還付金の金額について、6万Sドルの上限が設けられます。