2019年6月25日

第7回 シンガポールの税務調査 ~事例と刑罰

シンガポールは税率が低いため、日本ほど節税のための決算が行われておらず、税務調査も件数としては非常に少ないのが実情です。しかし、いくら低い税率のシンガポールでも、やはり納税者の租税回避は存在し、それに対応する税務当局が調 査・追徴を行うという構図はあります。それどころか、脱税に対しては非常に厳しい姿勢と厳罰でシンガポール税務当局は対 応しています。シンガポールで起業や会社経営を行うマネジメントは税務調査の実態、ポイントを知っておく必要があります。

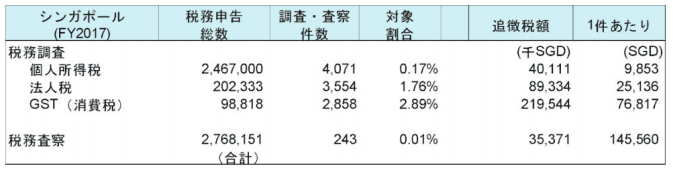

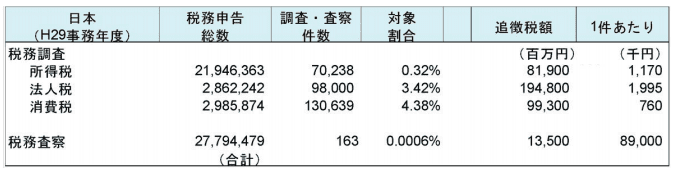

税務調査の実施状況

シンガポールにおける税務調査はTax AuditとTax Investigationの2種類があります。日本の制度にあてはめると、Tax Auditは税務調査、Tax Investigationは税務査察(重要な脱税への調査で、いわゆるマルサ)に近いものですが、調査は日本に比べて少ないように感じます。実際の申告と調査件数はどうなっているのでしょうか。

税務申告に対する調査の実施割合を見ると、法人税と消費税は、ほぼ日本の半分程度。肌感覚よりも多く感じますが、シンガポールにある日系企業の申告書の疑義が少なく、調査対象になりにくいようです。

その他、GSTの調査割合が若干高く、特に1件当たりの追徴税額が日本円換算で600万円という高額の追徴になっていることが特徴的です。

また申告件数に比較して査察の実施件数が多く、脱税に対して厳しく査察を行っている一方、1件当たりの追徴税額が1,200万円程度であり、比較的少額でも査察対象となっていることが分かります。

税務調査結果事例

シンガポールでは税務調査の結果、脱税として刑事罰が確定すると、実名と共に認定された事実、罪状などが当局のウェブサイトに開示されます。2019年に入ってからも5月末現在で8件の事例が開示されていますが、所得隠しからGSTの登録漏れにまで発展しているケースが目立つとともに、金額的には1000万円にも満たない事案でも、刑事事件として立件され、有罪が確定してしまうようです。やはりGSTへの税務調査と、少額での厳罰という特徴がみて取れます。

GSTはそもそも法人税や所得税のように利益に課税するものとは違い、消費者が最終的に負担する税金の受け払いの差額を納税するものです。従って、その不正な税務申告は国民の税金を直接だまし取るものだという考え方のもと、当局は非常に厳しい姿勢で臨んでいます。適正な申告を推進するために、自主監査の奨励により発見された申告ミスの罰金を減免しています。

特に本年5月の告示において、輸出免税制度を利用した不正還付に関しての集中的な調査が公表されました。これは架空の課税仕入れを計上したGSTの還付の不正ですが、単純に1社で行うのではなく、複数の会社を経由して商品を最終的に海外に輸出する一連の商品取引の中で、取引業者の一部の会社がGSTの納税をせずに消えてしまうスキームがあるようです。この一部となってしまうと詳細な調査が実施され、還付の取り消し、追徴課税などの対象や、刑事罰として7年以下の禁固刑の対象にもなりえます。

日本の税務調査では、今後の適正な申告を確保すべく、できる限り納税者側の修正申告を勧奨しているので、よほど悪質でない限り税務訴訟にはなりません。一方で、シンガポールの場合、実務的には金額の多寡にかかわらず、意図的と考えられるケースは、躊躇なく刑事犯罪として起訴されてしまうようです。

なお、2019年5月に禁固刑が確定している事案では、所得隠しが計画的に行われ、かつ税務調査にあたっても偽造の請求書等を提出していたという悪質性によると説明されています。ちなみに脱税の告発への報奨金制度があります。追徴課税が行われたケースへの脱税情報の提供に対しては、一定の条件のもと、追徴税額の15%(上限10万ドル)が情報提供者に支給されます。

心構えと対策

GSTの申告

GSTは仮受GSTと仮払GSTの差額の納税であるため、機械的に処理すればよいはずですが、以下の事項に留意しましょう。

・一定の売上を超えた段階で課税事業者の登録を忘れない。

・決算調整をして会計上の売上等を変更する必要があっても、GSTは適正に申告する。

・脱税スキームの一環とならないよう、不自然な取引には注意する。

刑事罰を受けないために

日本の納税実務では、事業経費の判断を税理士任せにして、税務調査時点でお墨付きをもらうか、無理なら修正申告をしようという姿勢が通じる部分もあります。しかしながら、シンガポールではルールを重視する国民性もあり、会社役員としてストレートに誰もが理解できる理由を説明できることが重要です。

税率も低いので、意図的な税法違反であると判断されないよう、グレーな取引での節税は極力控えた方がよさそうです。

プロフィール

プロフィール伊藤 哲男(Tetsuo Ito)

フェニックス・アカウンティング・グループ グループ代表

公認会計士・税理士・シンガポール勅許会計士

東京都出身。東京大学経済学部卒。1997年より KPMG東京事務所にて金融機関を中心に日本・米国基準での監査を行う。上場支援コンサルティング、組織再編、M&A関連業務に従事。その後、KPMGニューヨーク事務所に現地採用にて勤務。2005年12月に帰国してフェニックス・アカウンティング・グループを創業。2012年5月に来星し、SGX所上場プロジェクトや、日本企業のアジア進出支援に携わる。シンガポール、東京の他、マレーシア、インドネシアにも展開し、グループとしてクロスボーダーの会計・税務・財務・M&A関連サービスを幅広く提供している。フェニックス国際税務研究所理事。