2019年1月25日

第2回 移転価格・入門編 ―シンガポールの税制の現状とリスク―

日本企業のシンガポール法人においています。しかしながら、実際にその移転価格の分析や文書化に取り組んでいる会社は少ないのではないでしょうか。そもそも、「移転価格税制」とは何なのか。どのような対処が必要なのか。今回は、具体的なリスクの問題、シンガポール法人の義務、従わない場合のペナルティーなどについて詳しく触れていきます。

「移転価格」とは?

移転価格とは、グループ間取引における商品・サービスの価格のことです。特に国際取引においては、この価格設定を変更することによって、グループ全体の税金額を調整することができます。一方で 各国に収める税金額が大きく変わるために、国際税務の主要な問題点となっています。

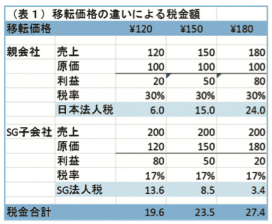

例えば、日本の親会社が100円で作ったものを、シンガポールの販売子会社が購入し、200円で販売するとします。このグループ間取引で、取引価格を120円にするか、150円にするか、180円にする かで税金額が変わります(表1)。

全体の税金が一番少ないのは120円 の場合ですが、一方で日本の税金額も最も少なくなります。企業にとっては節税上の最適価格なのですが、日本の税務署は税金が不当に減らされているように感じるため(シンガポール税務当局は税金が増えて喜びます)、もっと高く売るべきだ、という意見になり、恣意的な価格設定として税金を徴収するようなルールを作ったのです。

全体の税金が一番少ないのは120円 の場合ですが、一方で日本の税金額も最も少なくなります。企業にとっては節税上の最適価格なのですが、日本の税務署は税金が不当に減らされているように感じるため(シンガポール税務当局は税金が増えて喜びます)、もっと高く売るべきだ、という意見になり、恣意的な価格設定として税金を徴収するようなルールを作ったのです。

国際的な租税の公平化のため、国際ルールではグループ会社への販売においても、非グループ会社への販売価格で取引するよう規定しているのです。つまり、日本の親会社はどの会社に対しても120円で販売するつもりがあるのかが税務調査で問われ、税務署が納得しない場合は税務署が決めた価格による取引があったものとして追徴課税されることがあります。このような制度は今までにもありましたが、現状は、前回のコラムで掲載した「税源侵食と利益移転」に対する節税制限の一環として、グループ間価格が外部の会社に対する価格と同程度であることを証明する書類を作成し、提出するというルールが世界で統一化されてきているのです。

シンガポールにおける現在の制度

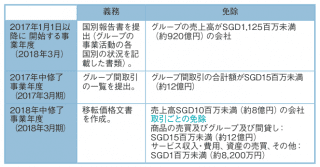

移転価格に関するシンガポールの近年の制度改正による企業の義務。

※カッコは3月決算の場合。

この中で3つ目の移転価格文書が、取引の詳細、状況、価格の分析などを含んでいて、手間のかかるものです。これは、今年の確定申告の提出日までに作成することが法律で義務化されています。

この中で3つ目の移転価格文書が、取引の詳細、状況、価格の分析などを含んでいて、手間のかかるものです。これは、今年の確定申告の提出日までに作成することが法律で義務化されています。

文書化が進まない理由

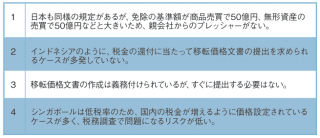

この文書化には時間と費用がかかり、シンガポールでは未だに対応していない企業も多く存在するようです。その理由はいくつかあると思われます。

これらの理由が、すぐ対応しない言い訳になっていますが、シンガポール法人の責任者は本当のリスクを具体的に理解しておく必要があります。

これらの理由が、すぐ対応しない言い訳になっていますが、シンガポール法人の責任者は本当のリスクを具体的に理解しておく必要があります。

対応しない場合のリスク

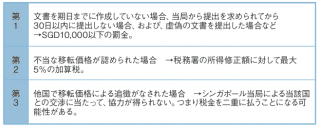

それでは移転価格文書を提出しない場合のペナルティーについて見てみましょう。

このように、文書化が行われていないと、未提出による罰金に加え、追加納税のリスクも高まります。また、取引先のグループ会社のある国でリスクがあれば、それがシンガポールに飛び火することもあります。今年の12月の期限までに、専門家に相談して充分な対応を行うことが望まれます。

このように、文書化が行われていないと、未提出による罰金に加え、追加納税のリスクも高まります。また、取引先のグループ会社のある国でリスクがあれば、それがシンガポールに飛び火することもあります。今年の12月の期限までに、専門家に相談して充分な対応を行うことが望まれます。

プロフィール

プロフィール伊藤 哲男(Tetsuo Ito)

フェニックス・アカウンティング・グループ グループ代表

公認会計士・税理士・シンガポール勅許会計士

東京都出身。東京大学経済学部卒。1997年より KPMG東京事務所にて金融機関を中心に日本・米国基準での監査を行う。上場支援コンサルティング、組織再編、M&A関連業務に従事。その後、KPMGニューヨーク事務所に現地採用にて勤務。2005年12月に帰国してフェニックス・アカウンティング・グループを創業。2012年5月に来星し、SGX所上場プロジェクトや、日本企業のアジア進出支援に携わる。シンガポール、東京の他、マレーシア、インドネシアにも展開し、グループとしてクロスボーダーの会計・税務・財務・M&A関連サービスを幅広く提供している。フェニックス国際税務研究所理事。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.342(2019年2月1日発行)」に掲載されたものです。