2018年12月28日

第1回 思わぬ税務リスク ~法人もシンガポール居住者ですか?

シンガポール進出・移住の第一歩はシンガポールの居住者になることですが、設立した会社も居住者かどうかの判定があることをご存知ですか。これを無視していると取引関係によっては思わぬところで税金を多く払うことになってしまいます。また、この問題は個人で設立している小規模会社だけでなく、日本の上場会社の子会社などにも関係します。居住性の問題は最近の国際税務の大きな動きのなかで注目されてきている論点で、シンガポールの税法の変更がないにもかかわらず、急に問題として顕在化することがあります。今までよかったからといって安心せず、一度見直してみることが必要です。

居住法人とは

居住者の論点は、日数や資産の所在などにうるさい個人の場合と異なり、会社は問題なくシンガポール居住者(居住法人)なのではと思うかもしれません。ところが、シンガポールの税法では「法人の行っている事業の支配と経営がシンガポールで実行されている」場合に居住法人となるとしています。また、この「支配と経営」については「会社の方針や戦略などの戦略事項に関する意思決定」のことであり、具体的には重要事項を決定した取締役会が開催された場所がシンガポールであるかどうかが重要だと言っています。

居住性が否認されると税金が何倍にもなることも

それでは会社が居住法人でないと、どのような問題が生じるのでしょう。答えは以下のとおりです。

① スタートアップ法人の免税が使えない。

② 租税条約が使えない。

③ 国外からの配当、支店利益、サービス収入の免税がなくなる。

④ 外国税額控除が使えない。

少し難しい論点ですが、数字の事例で確認してみます。

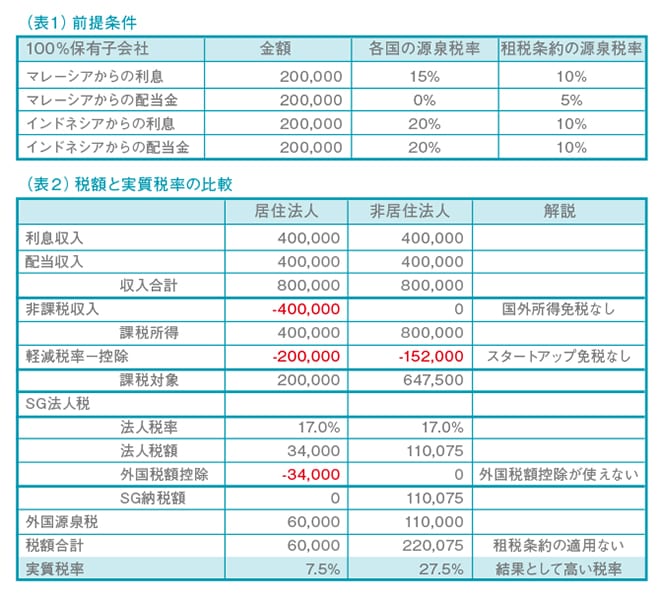

(表1)のようにマレーシアとインドネシアに展開している会社で、それぞれの子会社から配当と利息がSGD200,000ずつあるとします。費用は一切発生していないとして、税額を計算すると(表2)のようになります。つまり居住法人の場合は7.5%の税率が、非居住法人と認定されると27.5%に上がってしまいます。これではシンガポールの税率が低いというメリットはなくなってしまいます。

シンガポールにおいて、現地で意思決定を行い事業実態を備える必要があるというアドバイスは、よくタックスヘイブン対策税制に関するアドバイスとしてコンサルタントから聞くことはあると思います。しかし、進出当初で赤字の場合は、シンガポールの利益が日本で課税されることになっても利益がないので、無視しておこうという考えになることがあります。しかしながら、租税条約の適用が否定されると、赤字であっても税額が発生してしまうので、タックスヘイブン対策よりも重要な問題として考えておくべきケースもあるのです。

今まではよくても、気を付けなければ

ところで、今まで何も問題がなかった会社は心配する必要はないのでしょうか。答えは「ノー」です。実はこの論点は、以前から同じ規定があり、税法は一切変更されていないのです。にもかかわらず、シンガポールのみではなく、全世界で同じような問題が注目され、税務当局の対応が厳しくなっているのです。

近年の国際税務に関して、「BEPS(ベップス)」とか「税源浸食と利益移転」という言葉を聞いたことがありませんか。具体的にはイギリスでスターバックスが税金を払っていなかった問題、グーグルがダブル・アイリッシュ・サンドイッチというスキームで極端な節税をしていた問題などがきっかけとなって、これらの“抜け穴的”節税を世界各国で防ごうという動きです。その影響として、居住性、経営実態の判定が厳格化しています。従って、今まで何も言われてないのに、居住性が否定されることになる可能性もゼロとは言えません。

居住性を満たすための実務的要件

それでは居住性を満たすためには、どうすればよいのでしょうか。取締役会の開催場所が重要とされていますが、それだけではありません。例えば、日本の親会社の役員や事業部長がシンガポールのダイレクターとして登記され、現地の駐在は単なる従業員として扱われている場合などは要注意です。経営の重要事項の意思決定は日々の業務の中でも行われているはずです。

具体的条件は明確ではありませんが、実務上の当局の対応と一部の規定から、以下のような対策が有効と考えられます。

– 取締役会の頻度は、居住役員の有無、会社の業務を考慮して検討する。

– 取締役会の議事録は、業務に関する意思決定も含めて記録・保存しておく。

– 取締役会、重要経営会議はシンガポールで開催する。

– 役員のうち、最低限1名はシンガポール居住者とする。

– その役員は、業務執行を行う役員とする(名義貸し役員ではない)。

– 業務分掌を作成し、役員や現地駐在の役割を明確にしておく。

煩雑な作業となることもありますが、会社の取引状況によっては大きなリスクです。実務に詳しいコンサルタントに相談しておきましょう。

プロフィール

プロフィール伊藤 哲男(Tetsuo Ito)

フェニックス・アカウンティング・グループ グループ代表

公認会計士・税理士・シンガポール勅許会計士

東京都出身。東京大学経済学部卒。1997年より KPMG東京事務所にて金融機関を中心に日本・米国基準での監査を行う。上場支援コンサルティング、組織再編、M&A関連業務に従事。その後、KPMGニューヨーク事務所に現地採用にて勤務。2005年12月に帰国してフェニックス・アカウンティング・グループを創業。2012年5月に来星し、SGX所上場プロジェクトや、日本企業のアジア進出支援に携わる。シンガポール、東京の他、マレーシア、インドネシアにも展開し、グループとしてクロスボーダーの会計・税務・財務・M&A関連サービスを幅広く提供している。フェニックス国際税務研究所理事。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.341(2019年1月1日発行)」に掲載されたものです。