2017年4月5日

2017年度 シンガポール予算案のポイント

金融・財務センター(FTC)

金融・財務センター(FTC)制度は、国際企業がグループの財務管理機能をシンガポールの会社に集約し、傘下のグループ会社の資金調達・運用・管理などを一括して行う場合、適格活動やサービスから生じる所得について8%の優遇税率が適用される制度です。今年度の改正では、一部の取引について相手先に関する要件を緩和し、FTCが適用される会社の法令遵守に関する負担を軽減するとしています。改正は、2017年2月21日以後に新規認可・更新される会社に適用され、詳細は2017年5月までにEDBにより発表されます。詳細が明らかにされていないため何とも言えませんが、GTPの改正と同様にFTCの改正においても恐らく「囲い込み」と捉えられる国内と国外を区別した相手先に関する要件などが見直されるのではないかと思われます。

航空機リース(ALS)

航空機リース(ALS)制度は、シンガポールに拠点を置く航空機リース会社に対し、航空機または航空機エンジンのリースおよびその他のサービスからの所得について5%または10%の優遇税率を適用する制度です。この制度は、2012年度予算において2017年3月31日までの延長が発表されましたが、シンガポールの航空機リース業の発展を今後も奨励すべく、更に2022年12月31日まで延長されることになりました。併せて、これまで会社の事業規模によって5%または10%の何れかの税率を適用していたのを、8%に一本化することになりました。この改正は、2017年4月1日以後に新規認可・更新される会社に適用されます。

また、リースの付随業務として借主の航空会社が航空機または航空機エンジンを取得するための融資による所得も優遇措置の対象となっていますが、これに関して航空会社以外の借主も対象に含められるようになりました。改正は、2017年2月21日以後に生じた所得に適用されます。ALS会社による航空機または航空機エンジンの取得を目的とした非居住者からの適格借入金の利子の支払いについて源泉徴収税が自動的に免除される制度も、同じく2022年12月31日まで延長されることになりました。詳細は、2017年5月までにEDBにより発表されます。

特別雇用還付金(SEC)と追加特別雇用還付金(ASEC)

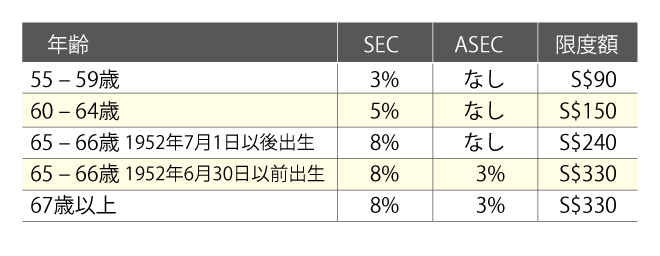

特別雇用還付金(SEC)は、中高年者および障がい者の雇用を促進するために2012年1月1日から導入された制度です。中高年の従業員に関しては、55歳以上かつ月額S$4,000未満のシンガポール国籍または永住権の従業員を雇用する場合、2019年12月31日まで月額S$240を限度として月額賃金の3~8%の補助金が雇用主に還付されます。「定年退職および再雇用法」の改正により、2017年7月1日より雇用主に定年後の再雇用が義務づけられる従業員の年齢が現行の65歳までから67歳までに引き上げられます。この改正による再雇用期間延長の対象から漏れてしまう従業員の雇用を確保するため、2017年7月1日現在に満65歳以上である従業員については2017年7月1日から、そうでない従業員については満67歳に達した月から2019年12月31日まで月額S$90を限度とする3%の追加特別雇用還付金(ASEC)がSECに追加して雇用主に還付されます。

個人所得税

個人所得税

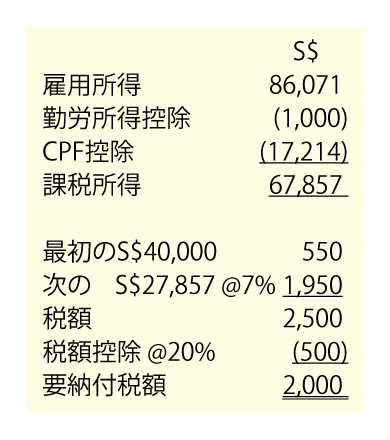

個人の所得税の税率および所得控除に変更はありません。2017賦課年度については、S$500を限度として20%の税額控除が認められます。例えば、55歳以下のシンガポール国籍または永住権の被雇用者で、扶養する配偶者および子供がいない場合、税額控除を最大限に利用できる所得は、以下のようになります。

課税所得がS$40,000の場合の税額は、税額控除がなくてもS$550しかありませんが、S$40,000からS$80,000までの所得は7%で課税され、税額が急増します。今回の税額控除は、上記のように最高税率が7%となる総所得S$50,000~S$100,000程度の中間所得層の税負担の軽減を狙いとしています。

商品・サービス税(GST)

財務大臣は、予算演説の中でオンラインショッピングなどの電子商取引や国境を越えた取引の増加に触れ、GSTに登録する国内事業者とそうでない国外事業者が同じ土俵で戦えるよう、GSTの新たな法的枠組について模索中であると述べました。日本では、2015年10月1日より国外事業者が国境を越えて行う電子商取引に消費税を課すこととし、それ以外の国境を越えた役務の提供に対する課税の在り方についても検討を進めています。OECDのBEPSプロジェクトによる行動計画は、電子経済の課税上の課題への対処について適切な徴収を確保することが重要であるとして、消費者向けのB2C取引では国外の事業者も登録させて付加価値税(VAT)を徴収し、事業者向けのB2B取引ではサービスの受け手に納税義務を課すリバースチャージ方式の採用を推奨しています。

また、現在シンガポールでは、消費者が海外から郵便で輸入する商品のうち、S$400以下のものについてはGSTを免除していますが、これに関してもOECDは免税基準の引き下げや廃止を推奨しています。政府の今後の動向が注目される分野です。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.320(2017年4月1日発行)」に掲載されたものです。寄稿:Tricor Singapore Pte. Ltd. 斯波 澄子