2017年4月5日

2017年度 シンガポール予算案のポイント

この中で発表された税制改正について主なものを取り上げ、そのポイントを解説します。

法人税の税額控除

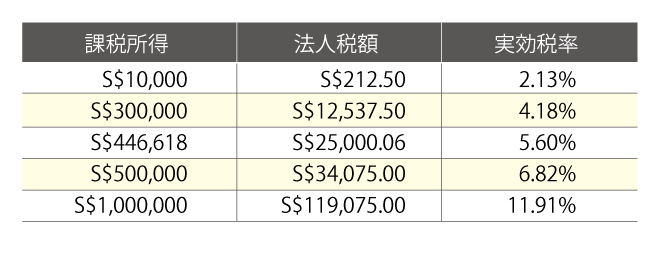

法人税の税率は、17%のまま変更ありません。昨年の予算案で発表された2017賦課年度についての50%の税額控除は、限度額がS$20,000からS$25,000に引き上げられることになりました。また、2018年賦課年度について、S10,000を限度とする20%の税額控除が約束されました。2017賦課年度について、部分免税所得を控除する前の課税所得に対する実効税率は、以下のようになります。

50%の税額控除が限度額ちょうどのS$25,000になる課税所得(部分免税所得控除前)はS$446,618であり、これを超える課税所得は法定税率である17%で課税されることになります。

生産性・技術革新控除(PIC)

生産性・技術革新控除(PIC)は、企業の構造改革を推し進めるために2011賦課年度から導入され、中小企業を含む多くの企業がその恩恵を受けてきましたが、2018賦課年度を最後に終了する予定です。今年度の予算ではPICに関しては全く触れられず、来年度の予算で何もなければ、このまま当初の予定通り2018賦課年度で終了すると思われます。

知的財産権開発優遇制度(IDI)

現行では、知的財産権(IP)からの所得に関する優遇措置は、パイオニアサービス制度、統括本部制度および開発・拡大制度の一部として扱われています。企業が研究開発により取得した知的財産権を有効に利用して所得を得ることを奨励するため、2017年7月1日より経済開発庁が管轄する知的財産権開発優遇制度(IDI)が新たに導入され、IPに関する優遇措置はこの制度の下で一元的に扱われるようになります。近年、多国籍企業による行き過ぎた節税は、税源侵食・利益移転(BEPS)問題として国際的に大きな議論を呼んでいます。経済協力開発機構(OECD)とG20は、2012年に対応策を策定するためのプロジェクトを共同で立ち上げ、2015年10月に国際課税ルールに関する15の行動計画の最終報告書を公表しました。行動計画は、知的財産税制(パテント・ボックス)を含む優遇措置のうち有害税制と考えられるものの判断基準も示しています。シンガポールの新しい知的財産税制は、BEPSプロジェクトの行動計画に従ったもので、OECDにより承認された修正ネクサスアプローチ(所得の発生に関連した支出に則して知的財産関連所得の便益を納税者が享受できるようにする方法)に基づいています。IP所得について現行の優遇措置の適用を受けている会社は、2021年6月30日まで当該優遇措置が適用されます。詳細は、2017年5月までにEDBにより発表されます。

研究開発費の費用分担契約に基づく支出

費用分担契約(CSA)に基づく研究開発費の支出は、2012賦課年度より所得税法14D条による所得控除および14DA条(1)項による追加控除が認められていますが、15条に定められる費用については一部の例外を除き損金算入が認められていません。そのため、CSAに基づく支出について明細を作成し、15条による損金不算入費用を除外する作業が必要になります。

2011賦課年度までCSAに基づく支出は、19C条の下でEDBによる事前承認が義務づけられていましたが、100%の償却が認められてたため、現行制度に対して納税者から不満の声が上がっていました。内国際入庁(IRAS)は、改善案としてCSAに基づく研究開発費のうち25%を損金不算入費用とみなし75%を控除する方法を選択肢として用意しました。この改正は、2017年2月21日以後に生じたCSAに基づく支払いに適用されます。詳細は、2017年5月までにIRASにより発表されます。

国際商品取引会社(GTP)

国際商品取引会社(GTP)制度は、石油、金属、パルプ、農産物などの商品を大きな規模で国際的に取引する会社について、5%または10%の優遇税率を適用する制度です。現行の規定では取引相手に関する要件が定められ、それ以外の相手との取引は適用対象から除外されていますが、この取引相手に関する要件は撤廃されることになりました。また、シンガポール国内で消費される(航空機や船舶に供給される燃料を含む)商品の現物取引やシンガポール国内での商品の保管や加工などによる所得も適用対象に含められることになりました。これらの改正は、いずれも優遇措置の適用に関して国内と国外を区別することにより有害税制と指摘される所得の「囲い込み」を行うことに対する是正と考えられます。改正は、2017年2月21日以後に生じた適格所得に適用されます。

同じく、財務大臣が予算演説でも触れたように、実体経済活動が行われている国で課税が為されるようにBEPSプロジェクトが勧告していることを受け、2017年2月21日以後のGTPの新規認可・更新について、現物取引の規模、シンガポール国内の支出、専門職の雇用などの会社の実体に関する要件を引き上げることが併せて発表されました。詳細は、2017年5月までにシンガポール企業庁(IE Singapore)により発表されます。