2016年12月5日

第1回 シンガポールの国家予算

シンガポールの面積は東京23区とほぼ同じ、人口は東京23区の約6割です。シンガポールの2016年度の一般会計予算の歳出総額は約734億Sドルで、これは同じく2016年度の日本政府の予算の約6%、東京都の予算の約87%の規模になります。シンガポール政府の歳出は、社会、外交防衛、経済、総務の4つの分野に大別され、省別では、防衛省19%、教育省17%、保健省15%、交通省14%の4省に大きく予算が配分されています。

一方、日本政府の場合には、歳出全体の33%を社会保障費が占め、次いで国債費が23%、地方交付税等が15%と続いており、年金・医療などの高齢化社会を支える費用と借金の利子や返済にかかる費用が重い負担となって国にのしかかっていることが分かります。東京都の歳出予算はよりシンガポールに近い配分になっていますが、ここでも福祉保健費が16%と、諸支出金を除く費用の中で最も大きな割合を占めています。

では次に、歳入について見ていきましょう。シンガポールでは、歳入の87%が税収により賄われており、残りの13%は車両権利証(COE)や各省庁の手数料収入などとなっています。一方、日本政府の場合には、税収は歳入全体の58%しかなく、不足分の大半は公債金、すなわち国債の発行により賄われています。1992年に166兆円だった日本の国債残高は2016年には844兆円と、何と15年分の税収に相当する金額にまで膨れ上がっています。そして、この国債の償還や利子の支払いなどに歳出の23%を費やさなければならないという、まさに自転車操業の状態に陥っているのです。

シンガポールも国債は発行していますが、その目的はシンガポール国内の債務証券市場の育成であったり、中央積立基金(CPF)の運用におけるリスク回避のための投資であったりと趣がだいぶ異なり、日本のように税収の不足を補うためではありません。

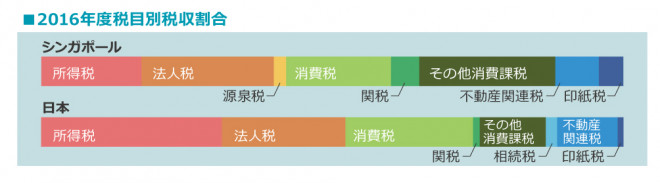

では、本題の税金についてもう少し詳しく見ていきましょう。税金は、徴収の方法により直接税と間接税に、徴収する行政機関により国税と地方税に、更に課税対象により所得課税、資産課税、消費課税の3つに大きく分けられます。日本では税金は国税と地方税に分けて徴収され、更に地方税には都道府県税と市町村税がありますが、シンガポールでは国土が狭いため税金は国税のみであり、地方税はありません。シンガポールと日本(国税+地方税)の税収を税目別の割合で比較すると、以下のようになります。

シンガポールの税収を多いものから順に挙げると、法人税23%、消費税18%、個人所得税17%となります。一方、日本では、個人所得税31%、消費税22%、法人税21%の順となっており、順序に若干の違いはあるものの、どちらの国もこの3つの税目が主要な税収源である点に変わりはありません。次に、課税対象を比較すると、日本では所得税と法人税を合わせた所得課税が52%であるのに対して消費税を含む消費課税が35%と、依然として所得課税の方が上回っていますが、シンガポールでは所得課税42%に対して消費課税46%と、消費課税の方が若干上回っています。

こうしてシンガポールの国家予算を日本と比較して見ていくと、図らずも現在の日本が置かれている深刻な財政状態について改めて考えさせられてしまいます。もし「国際ふるさと納税」のような制度があって、シンガポールに納めるべき所得税の一部を日本に納めることができるなら、ぜひとも利用して日本を応援したい気持ちになります。

著者プロフィール 斯波 澄子(しば すみこ)

著者プロフィール 斯波 澄子(しば すみこ)

1995年よりシンガポール在住。PriceWaterhouseCoopersを経て、2007年よりシンガポール最大手の法人秘書業務会社Tricor Singapore Pte Ltdにて日系企業の会社設立、会計、税務、秘書業務などに携わる。クライアントが何でも気軽に相談できる会社のジェネラル・ドクターになることを目指している。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.315(2016年12月5日発行)」に掲載されたものです。