2022年3月25日

Q.【シンガポール】2022年度予算案まとめ

2022年2月18日の国会で、シンガポール政府の2022年度予算案がローレンス・ウォン財務大臣により発表されました。シンガポール政府の収支は、2020年度は646億Sドルの一般会計歳入に対し649億Sドルの最終赤字で、歳入のほぼ2倍の歳出がありましたが、2021年度は804億Sドルの一般会計歳入に対し50億Sドルの最終赤字に留まり、大幅に改善しました。2022年度予算は、一般会計歳入818億Sドル、最終赤字30憶Sドルを見込んでいます。これからの国際社会では、世界共通の利益のために各国が協調して努力することがますます重要になり、今年度シンガポール予算案に盛り込まれている多国籍企業へのトップアップ課税導入の検討や炭素税の引き上げは、まさにそれに対応した政策と言えます。一方、ロシアによるウクライナ侵攻のような独善的な理論に基づいた行為は、今の国際社会では絶対に受け入れられないということが証明され、ウクライナが再び平和を取り戻す日が一日も早く訪れることを願ってやみません。今年度の予算案で発表された税制改正を含む政策のうち、一般の企業や個人に関係がありそうなものについて解説します。

法人及び事業に関する政策

法人税の税率および税額控除

シンガポールの現行の法人税の標準税率は、2010賦課年度より17%に据え置かれており、2022賦課年度についても変更はありません。課税所得に対する部分的免税についても、最初の1万Sドルまでの所得の75%、および次の19万Sドルまでの所得の50%が免税とされることに変更はありません。法人税の税額控除(Tax Rebate)は、2021賦課年度に続き、2022賦課年度についても適用がありません。

新型コロナ感染症に関する事業主への支援

小規模事業回復助成金(Small Business Recovery Grant)

過去2年間に亘り、新型コロナ感染症に関する支援の最も大きな柱であった雇用支援制度(Job Support Scheme)は、昨年12月31日をもって終了しました(最終の助成金支給時期は2022年3月)が、昨年の感染拡大に伴って実施されたまん延防止措置により営業に支障があった業種について、業績の回復を支援するための一時金が支給されます。支給要件は以下の通りです。

1.2021年12月31日までに登記され、シンガポール国内に事業所が実在し、かつ営業中であること

2.2021年12月31日までに内国歳入庁(IRAS)に申告した2021賦課年度の売上高が1億Sドル未満であること、または2021年12月31日現在の従業員数が200名未満であること

3.2021年12月31日まで雇用支援制度の対象業種であったこと

支給額は、2021年11月1日から12月31日までの雇用について中央積立基金(CPF)に所定の拠出率で拠出金を納付した従業員一名につき1,000Sドルで、一社につき1万Sドルが限度とされています。少なくとも一名以上のシンガポール国籍または永住権を有する者(ローカル)が経営し、ローカル従業員を雇用していない個人事業またはパートナーシップについては、ローカル経営者が2021年12月31日までに申告した2021賦課年度の事業所得が10万Sドル以下であることを要件として、一律1,000Sドルが支給されます。要件を満たす会社は、2022年6月以降にIRASから通知を受けます。

雇用拡大奨励金(Job Growth Incentive)

2020年9月に導入された雇用拡大奨励金は、2022年3月までの継続が既に発表されていますが、直近の雇用環境の改善を鑑み、支給率を下げた上で更に6ヵ月間、2022年9月まで延長されることになりました。但し、対象者は40歳以上かつ6ヵ月以上失業中の者、障害者および元受刑者に限られるとのことです。2022年4月1日から2022年9月30日までの期間に前述の対象者を採用し、かつ2022年3月に在籍するローカル従業員数を基準として、ローカル従業員総数および月額賃金1,400Sドル以上のローカル従業員数の両方が増加した場合、新規採用者の月額賃金のうち6,000Sドルまでの金額について、雇用開始から最初の6ヵ月間に亘り40%、次の6ヵ月間に亘り20%が助成金として支給されます。

税源浸食と利益移転(BEPS)プロジェクトにかかるトップアップ課税制度の導入

BEPSとは、2012年に経済開発協力機構(OECD)がG20と共同で立ち上げたプロジェクトで、多国籍企業がグループ関連者間の国際取引により高税率国から低税率国へ利益を移転させて租税回避を図るのを阻止し、各国の税務当局と連携して公平な国際課税の枠組みを策定しようとする取り組みです。2015年10月には、国際課税ルールに関する15の行動計画の最終報告書が公表されました。

BEPS行動計画1「電子経済の課税上の課題への対処」に関し、2021年10月8日にOECD・G20による「BEPS包摂的枠組み」が公表した「経済のデジタル化に伴う課税上の課題に対応する二つの柱の解決策に関する声明」には、BEPS包摂的枠組みの加盟国141ヵ国のうちケニア、ナイジェリア、パキスタン、スリランカを除く137ヵ国が合意し、日本やシンガポールもその中に含まれています。

声明にある二つの柱のうち、第一の柱は、全世界売上高200億ユーロ超かつ利益率10%超の多国籍企業について、その会社がどこに所在するかに関わらず、実際に事業活動を行い利益を得ている市場国に課税権を再配分する制度です。また、第二の柱は、連結売上高が7.5億ユーロを超える多国籍企業について世界共通の最低法人税率を15%と定め、実効税率15%未満で課税される国・地域がある場合、親会社が所在する国の税務当局が実効税率が15%になるように追加課税することにより、過剰な法人税率の引き下げ競争に歯止めをかけようとする制度です。

第一の柱も第二の柱も、2022年中に各国で法制の整備や多国間条約の制定などを進め、2023年から発効することを目標としています。第二の柱に関して、各国において国内法を制定するためのたたき台となるグローバル税源浸食防止(GloBE)ルールのモデル規則が2021年12月20日にOECDにより公表されました。IRASは、多国籍企業のシンガポールにおける実効税率が15%になるようなトップアップ課税の導入について、業界団体の声に耳を傾け、他国の動向にも注視しつつ検討するとしています。

炭素税

地球温暖化対策は、今や世界中で喫緊の課題となっていますが、シンガポールの取り組みは今のところ十分とは言えず、未だに温室効果ガスの排出量は増え続けています。シンガポール政府が2020年3月に国連気候変動枠組条約(UNFCCC)に提出した温室効果ガス排出削減目標の「国が決定する貢献(Nationally Determined Contribution)」では、温室効果ガス排出量について2030年頃の6,500万トン(2019年は5,160万トン)をピークとすることを目指すとし、「長期低排出発展戦略(Long-Term Low Emission Development Strategy)」では、2050年までに排出量を3,300万トンにまで減らし、今世紀後半にはネットゼロの実現を目指すとしています。ちなみに日本は、同じく2020年3月に提出した「国が決定する貢献」で、2030年度に2013年度(14億800万トン)比マイナス26%の水準にすることを目指すとしています。

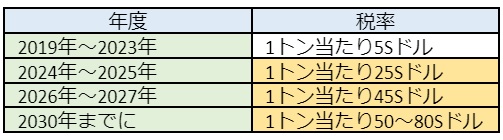

今年度の予算演説で、シンガポール政府は目標を前倒しし、今世紀半ば頃までに温室効果ガスの「ネットゼロ」を実現すると公約しました。その一環として、2019年1月1日より導入された炭素税について、2024年1月1日より段階的かつ大幅な引き上げが発表されました。炭素税の導入が発表された2018年の予算演説では、2019年から2023年まで1トン当たり5Sドルの税率に抑え、2023年に一旦税率を見直し、2030年までに1トン当たり10~15Sドルに引き上げるとのことでしたので、計画がかなり上方修正されていることがわかります。

シンガポールの温室効果ガスの排出量は、2019年の統計で、発電39%、産業45%、交通14%となっています。徴収した税金は、脱炭素化に向けた低炭素・省エネルギー設備への投資の奨励や、増税による家計や企業への影響を抑えるための支援に使用されます。

商品・サービス税(GST)の税率引き上げ

GSTの税率は、2007年7月1日から7%に据え置かれていましたが、2023年1月1日より8%、2024年1月1日より9%と、2年に亘り段階的に引き上げられることとなりました。GSTの税率引き上げによる一般消費者への影響を抑えるため、要件を満たす21歳以上のシンガポール国民に恒常的に支給されているGST給付金の所得制限および支給額が引き上げられます。また、それとは別に、21歳以上の全てのシンガポール国民に対し、2022年から2026年の5年間に亘り、個人所得および不動産の所有状況に応じて一人当たり総額700Sドルから1,600Sドルの現金が支給されます。

課税事業者は、税率の変更をスムーズに行えるように自社のシステムを確認したり、移行に伴うGSTの特定の取り扱いなどに注意する必要があります。

旅行手配業に関するGSTGST取り扱いの変更

現行では、旅行代理店が取り扱うサービスのうち、航空券などの国際旅客輸送の予約手数料、および当該国際輸送にかかる保険の手数料に課せられるGSTは0%とされています。また、宿泊施設の予約手数料については、当該宿泊施設がシンガポール国内にある場合は標準税率、国外にある場合は0%とされています。しかしながら近年は、旅行手配業においてもオンライン市場が著しく成長しており、2020年1月1日より導入された国外事業者登録制度により課税される国外事業者と従来の制度により課税される国内事業者の両方が同じ条件で課税されるように、旅行手配のサービスがどこで消費されるかによって課税の有無が判断されるようになります。具体的には、顧客(契約相手)がシンガポールに所属する場合は標準税率が適用され、顧客がシンガポール国外に所属し、かつ直接の受益者がシンガポール国外に所属するかGST登録事業者である場合は0%の税率が適用されるようになります。

IRASによる法人に関する情報の開示

所得税法およびGST法の第6条は、税務検査官による職務上の守秘義務について定めています。現行法では、所得やその内訳に関する情報について、納税者から書面による同意を得た場合、法令や公的制度に基づく公務執行のために、政府または法定機関の職員、あるいは政府からの業務を受託した者に情報を開示することができます。これについて、政府によるデータに基づく政策の策定や、より的確かつ効果的な行政サービスに役立てるため、IRASによる情報提供の権限が拡大されることとなりました。

具体的には、納税者から情報の開示について同意を得ている場合、法令や公的制度に基づく運用に限定されず公務執行の目的のために、政府または法定機関の職員、あるいは政府からの業務受託者に開示できるようになります。更に、法人に関する識別可能な所定の情報のリストについては、納税者の同意を得ることなく、公的機関による公務執行の目的のために開示できるようになります。この情報リストでは、例えば各法人の売上高について該当する金額帯で表示するなど、情報の精度を若干粗く加工して開示するとのことです。また、当該リストは公的機関の職員のみに開示され、政府や法定機関から業務を受託した者などには開示できないようにするとのことです。

富裕層への課税強化

個人所得税の税率の引き上げ

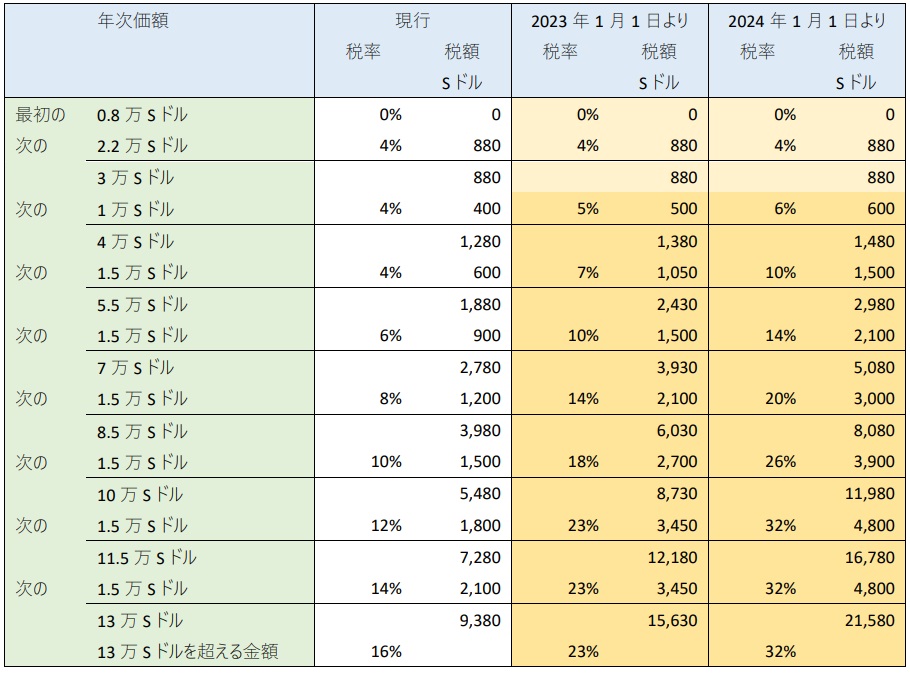

シンガポールの個人所得税は、居住者には累進課税制度が採用されており、現行の最高税率は、32万Sドルを超える所得について22%となっています。2024賦課年度(2023年の所得)より、32万Sドルを超える所得について更に二段階の所得金額を設定し、32万Sドルを超えて50万Sドルまでの所得について22%、50万Sドルを超えて100万Sドルまでの所得について23%、100万Sドルを超える所得について最高税率24%の税率が適用されるようになります。

課税所得が100万Sドルの場合は税額で5,000Sドル、実効税率で0.5%の増税、1,000万Sドルの場合は税額で18.5万Sドル、実効税率で1.86%の増税となります。

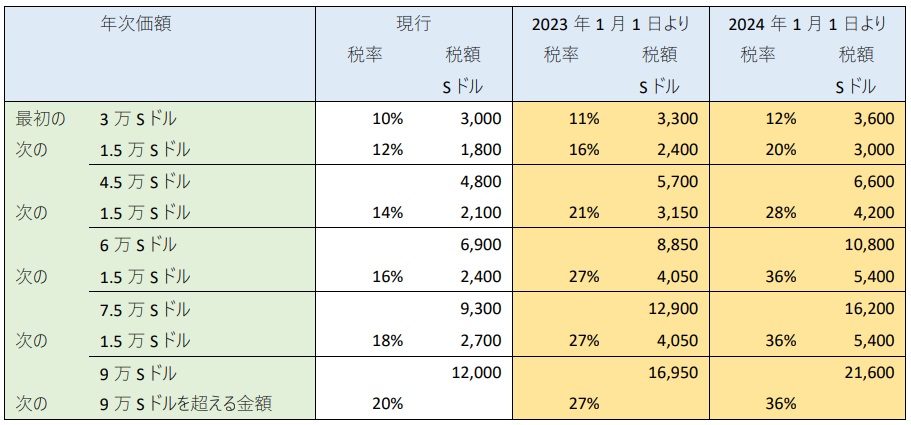

不動産税の税率の引き上げ

居住用不動産税の税率は、所有者居住不動産、所有者非居住不動産の何れも2015年1月1日より現行の税率が適用されていますが、2023年および2024年の2年に亘り、段階的に税率が引き上げられます。所有者自らが居住する不動産については、年次価額が3万Sドルを超える不動産について税率が引き上げられます。該当する不動産は所有者が居住する不動産の約7%であり、住宅開発庁(HDB)が管理する公共住宅のほとんどは、税率引き上げの対象にはなりません。また、商業用および工業用(非居住用)不動産の不動産税は、所有者が自ら使用するか否かに関わらず年次価額の10%のまま据え置かれており、変更はありません。

所有者居住不動産の不動産税

所有者非居住不動産の不動産税

車両の追加登録料(ARF)の料率の引き上げ

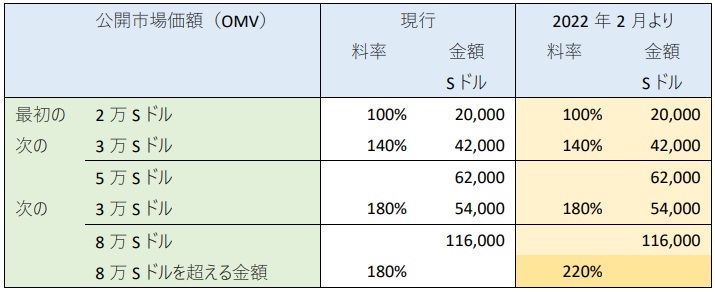

車両の取得に課せられる追加登録料は、現行では車両の公開市場価格(OMV)の最初の2万Sドルまでについて100%、次の3万Sドルまでについて140%、それを超える金額について180%となっていますが、新たに8万Sドルを超える金額について220%の料率が適用されることになりました。

新しい料率は、2022年2月の2回目の車両所有権利証(COE)の入札から適用されます。タクシーやクラシックカーなど、COEの入札が必要ない車両については、2022年2月19日より適用されます。OMVが8万Sドルを超える車両と言えば、メルセデスベンツのSクラスやBMWの7シリーズなどがそれに該当します。

外国人労働者に関する政策

エンプロイメントパス(Eパス)およびSパスの給与水準の引き上げ

シンガポール政府が積極的に取り組んでいる「公正かつ革新的な雇用慣行」を推進する政策の一環として、外国人に対する就労ビザ発給の要件は年々厳しくなっています。2022年度予算演説で、政府は、今後のEパスについてローカルの専門職・管理職・経営職および技術職(PMET)の上位三分の一と同等の要件を有する者に発給し、Sパスについてはローカルの準専門職および技術職(APT)の上位三分の一と同等の要件を有する者に発給すると発表しました。これにより、今後はEパスおよびSパスの最低給与水準について、ローカルの同年代・同程度の経験を有するPMETおよびAPTの給与水準に合わせて随時見直されることになります。EパスおよびSパス発給に関する最低月額基本給は、2022年9月1日からの新規申請および2023年9月1日からの更新申請より引き上げられます。

Sパスについては、2023年9月1日および2025年9月1日からの新規申請について最低月額給与の更なる引き上げが発表されています。更新申請に関しては、それぞれ新規申請より1年ずつ遅れて適用されます。但し、現在発表されている最低月額固定給は暫定的な金額で、最終的な金額は今後のローカルAPTの給与水準の動向に基づいて決定されます。

また、金融業のEパスには、2020年12月1日より他の業種より高い最低月額固定給が適用されていますが、金融業のSパスについても、2022年9月1日より他の業種より高い最低月額固定給が適用されるようになります。

尚、上記の最低月額固定給は、大学新卒など若年かつ経験の浅い申請者を想定したもので、年齢や経験に応じて最低給与水準も高くなります。ちなみに、40代半ばの経験者の場合、2022年9月1日からの新規申請における最低月額固定給は、金融業以外のSパスで4,500Sドル、金融業のSパスで5,500Sドル、金融業以外のEパスで10,500Sドル、金融業のEパスで11,500Sドルとされています。

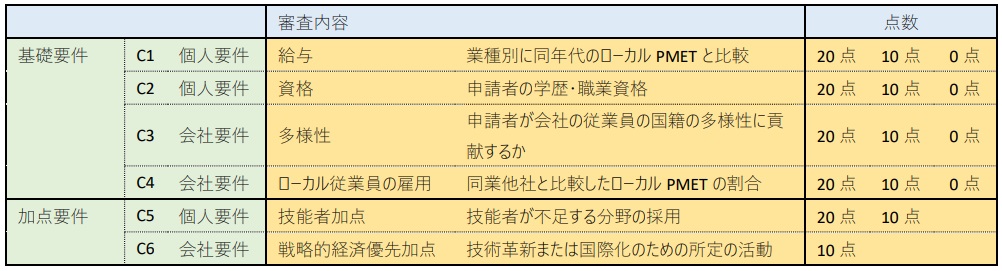

Eパスについて2023年9月1日以後の最低給与水準が発表されていませんが、これは、2023年9月1日からのEパスの新規申請について、6つの分野において申請者を採点し、その合計点で合否を判定するCOMPASS制度が導入されるからです。

審査の対象となるのは以下の6つの分野で、申請者に対する要件と会社に対する要件、また全ての申請者に関する基礎要件と該当する場合に加点される加点要件に分かれています。

4つの基礎要件は、それぞれの分野に関して20点、10点、0点の何れかで採点されます。2つの加点要件は、該当する場合に10点または20点の加点が与えられます。6つの分野における採点の合計点数が40点以上になるとCOMPASS合格と判定されます。PMETが25名未満の小規模会社については、C3およびC4の点数は一律10点ずつとなります。また、C3およびC4の要件におけるPMETは、月額固定給3,000Sドル以上の全ての従業員を指します。

また、以下の何れかの要件を満たす申請者については、COMPASSについて免除されます。

1.月額固定給が2万Sドル以上

2.世界貿易機関(WTO)のサービスの貿易に関する一般協定(GATS)または自由貿易協定(FTA)に基づくグループ企業間転勤者

3.短期的な就労(1ヵ月未満)

外国人労働者税(FWL)

Sパスの外国人労働者税のうち、外国人依存比率が10%以下のTier 1の税額について、以下のように段階的に引き上げられます。

建設業および石油プラント関連業のワークパーミットに関するFWLについて、2024年1月1日より非伝統国および中国出身の外国人労働者に関する人年割当(Man-Year Entitlement)制度が廃止されることになりました。人年割当とは、工事等の受注金額に応じて、雇用可能な外国人労働者数を割り当てる制度です。また、これらの国の出身者のうち、一定の要件を満たす熟練工については、人年割当の枠外で雇用する割当免除の制度もあります。割当免除により雇用した外国人については、人年割当により雇用した外国人労働者より高いFWLを納付しなければなりません。制度の廃止により、2024年1月1日からは、出身国および技能レベルのみに基づいてFWLが定められることになります。

ちなみに、非伝統国は、バングラデシュ、インド、ミャンマー、フィリピン、スリランカ、タイを指し、北アジアは、香港、マカオ、韓国、台湾を指します。

また、建設業および石油プラント関連業は、外国人依存比率についても、2024年1月1日より現行の87.5%(従業員8名のうち7名)から83.3%(従業員6名のうち5名)に引き下げられます。

ローカル従業員に関する政策

賃金還付金制度(Progressive Wage Credit Scheme)

ローカルの低賃金労働者の賃金の底上げを図るため、2022年から2026年の5年間に亘り、平均月額賃金の前年対比による年間上昇額のうち、15%から50%を雇用主に還付するとしています。対象となる従業員は、対象年度またはその比較対象となる前年または前々年の平均月額賃金が2,500Sドル以下であったシンガポール国籍および永住権の従業員で、上昇した賃金のうち月額賃金2,500Sドルまでの部分(Tier 1)と2,500Sドルを超えて3,000Sドルまでの部分(Tier 2)で還付率が異なります。対象者の平均月額賃金が前年対比で100Sドル以上上昇していることが要件で、2022年を除く4年間については対象年度とその前年の2年間の賃金上昇額に対して還付金が支給されます。支給にあたり申請の必要はなく、対象年度の翌年の1月から3月にIRASより自動的に支給されます。

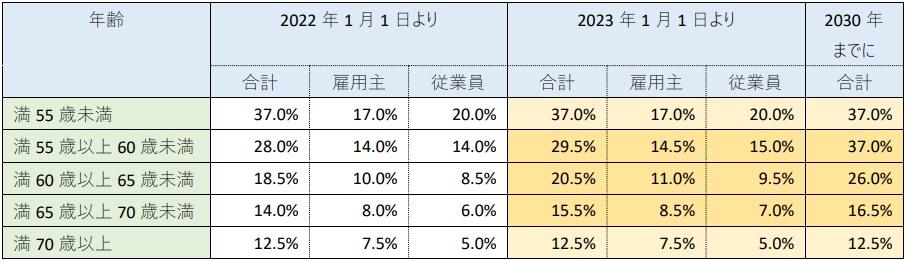

中高年労働者の中央積立基金(CPF)への拠出率

2019年に、政府は、今後10年間に亘り、55歳以上70歳未満の中高年労働者のCPF拠出率を徐々に引き上げると発表し、その第一弾として2022年1月1日よりこれらの年齢層の拠出率が引き上げられましたが、第二弾の引き上げは2023年1月1日より施行されることが今年度予算案で発表されました。2022年1月1日、2023年1月1日からの引き上げの両方において、政府は、最初の1年間に亘り、雇用主拠出金の上昇分の半額を負担します。拠出率引き上げによる追加の拠出金は、従業員の退職後の年金の原資に充てるため、全額が特別口座に入金されます。

CPF退職金口座の最低積立額の引き上げ

シンガポール国民または永住権者が満55歳に達すると、将来の年金の原資として、CPFの特別口座または普通口座に積み立てられた金額のうち最低退職積立金の金額を退職金口座に振り替えて運用します。最低退職積立金は、少なくとも95歳まで住める住居を所有し、年金のための積立金の金額をできる限り低く抑えたい人のための基本退職金、不動産を所有しなかったりより多くの年金を受け取りたい場合に、その2倍額を積み立てる全額退職金、3倍額を積み立てる上乗せ退職金の3つの中から選択することができます。

今後のインフレーションなども見込んで最低積立額は年々引き上げられていますが、今年度予算案では今後5年間について55歳における最低積立額および65歳の年金支給開始時における月額年金支給額の見込みが発表されました。

満55歳になったときにCPFの特別口座および通常口座に最低積立額がたまっていない場合、不足分を現金で納付したり不動産を売却したりする必要はありません。

また、満55歳を迎えた後にCPFから引き出せる金額に関する規則に変更はなく、以下の通りとなっています。

1.退職金口座に基本退職金の最低積立額を積み立てていなくても、5,000Sドルを限度として無条件に引き出すことができる

2.退職金口座に全額退職金の最低積立額を積み立てている場合、または退職金口座に基本退職金の最低積立額を積み立て、かつ95歳まで住める不動産を所有している場合は、通常口座および特別口座の残高について自由に引き出すことができる

3.2023年またはそれ以後に満65歳を迎えた場合、65歳時における退職金口座の残高の20%を限度として退職金口座から引き出すことができる