2018年3月26日

シンガポールで日本産の野菜と果物が普及する道筋

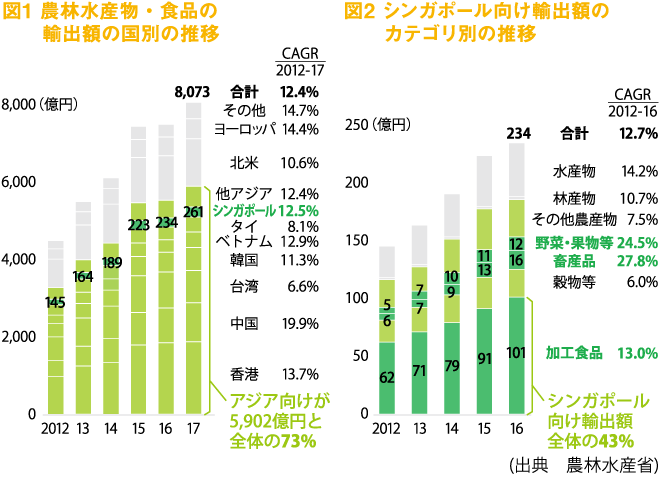

農林水産省は2月に、「平成29年農林水産物・食品の輸出実績」を公表した。輸出総額は8,073億円で前年比7.6%増加し、5年連続の増加となった。内訳は、農産物4,968億円、林産物355億円、水産物2,750億円。シンガポールへの輸出額は全体で8位の261億円を記録したが、1,877億円を記録した1位の香港とは依然7倍近い差が開いている。本稿では、農産物の中でもシンガポールに向けた輸出拡大に伸びしろがあると考える野菜と果物に焦点を当てた上で、その背景と輸出拡大の実現に向けた課題を考察していきたい。

野菜と果物の輸出先の大半は台湾と香港

シンガポールへの輸出拡大には伸びしろ

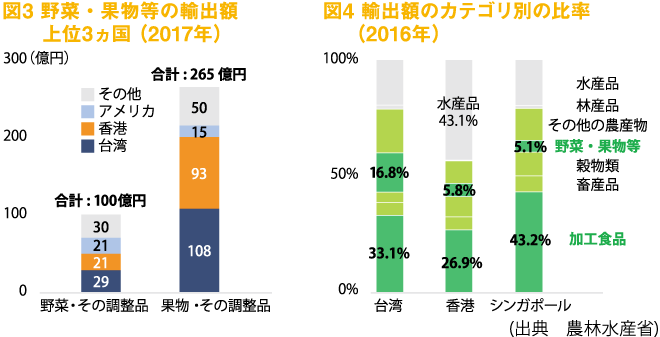

2017年に日本からアジアに輸出された農林水産物・食品は5,902億円と全体の73%を占めており、その中でシンガポールに向けては261億円と前年比で11.7%の増加、さらに2012年からの年平均成長率(CAGR)は12.5%と全体の成長率をやや上回る勢いで伸びている[図1]。シンガポールに向けた輸出額の内訳を2016年までの実績データを基に見てみると、加工食品が101億円と全体の43%を占めている一方で、畜産品と野菜・果物等はそれぞれ16億円、12億円と小規模ながら成長ペースは抜きん出ており、2012年からのCAGRは共に20%を超えるペースで市場は拡大を続けている[図2]。

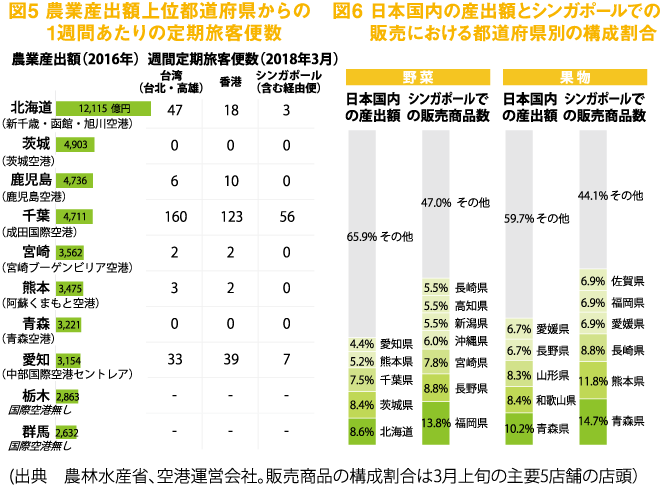

野菜と果物の輸出上位3ヵ国に目を向けてみると、野菜は台湾と香港が全体の輸出額の50%を、果物は台湾と香港が全体の75%を占めており、シンガポールに向けて日本産の食材の輸出拡大を試みる際に参照されるケースが多い先輩格の両国が、圧倒的な規模とシェアを誇っていることが理解できる[図3]。また実際に、台湾、香港、シンガポールのそれぞれに向けた日本産の農林水産物・食品の輸出額のカテゴリごとの比率を見てみると、シンガポール向けは加工食品の割合が43.2%と際立って高い一方で、野菜・果物等の割合が5.1%と低いことは特徴的と言える[図4]。この背景には、2017年の輸出品目の1位がシンガポールはアルコール飲料、台湾はりんごと、各国の需要に差異があることに加えて、宝飾品や乾燥なまこの主要加工・消費地である香港では真珠となまこ(調製)が輸出品目の1、2位にあることから水産品の占める割合が43.1%と突出しているなど、各国・地域の産業構造の特性にも違いがあることが挙げられる。

地理的背景は輸出額が少ない理由の一つ

日系小売店の規模は輸出拡大に追い風

日本からシンガポールに向けた野菜・果物等の輸出額は台湾や香港と比べてなぜ低いのか。またシンガポールに向けた輸出総額に占める野菜・果物等の割合はなぜ低いのか。ここでは各国の人口や経済規模の違い以外に考えられる理由を考察してみたい。

1点目は、日本から輸出国への航空便の数。そもそもシンガポールは、台湾や香港に比べて日本から物理的に距離が離れており、野菜・果物等を輸出する際に主に利用される航空便の数も限られている点が影響しているとみる。実際に農業産出額の上位10都道府県に位置する空港から台湾、香港、シンガポールへの1週間あたりの定期旅客便数を比較してみると、台湾と香港の優位性が一目瞭然になる[図5]。特に新千歳を中心とする北海道の3空港から台湾(台北・高雄)向けは週47便と他国を圧倒しており、過去には台湾の航空会社の北海道・台湾路線において、北海道産メロンを機内食として提供するとともに、海外宅配の機内受注を行うことで新たな需要開拓を狙うなど、その優位性を生かした輸出拡大も図られている。ここ数年は船便でも鮮度や輸送品質が落ちない技術や沖縄国際物流ハブを活用したアジア各国への航空輸送サービスの開発が進んではいるものの、産地と輸出国を直接結ぶ航空便数の多寡は未だに野菜・果物等の輸出規模に少なからず影響を与えていると考える。

2点目は、輸出国とその隣国の地理的環境。シンガポールはマレーシアと橋を挟んで隣接、また香港は中国本土と陸続きであるのに対して、台湾は島国であることから野菜や果物の輸入に際しては空路か海路の利用が前提となり、コストが割安な隣国からの陸送はあり得ない。そのため日本から台湾への物流コストが他国から台湾への物流コストに比べて桁違いに高くなることはないであろう点も、日本産の野菜や果物の台湾への輸出が拡大している要因の一つとみる。2013年のデータではあるが、実際に台湾の農林水産物・食品の輸入総額に占める日本からの輸入額の割合は7%(3位)にも及んでいるのに対し、シンガポールの輸入総額に占める日本からの割合はわずか1%(14位)で、マレーシアからは17%(1位)となっている。また香港の輸入総額に占める日本からの割合もわずか2%(8位)の一方で中国からは18%(1位)となっている点は、仮説を裏付けていて興味深い。

3点目は、輸出国の流通・小売構造の違い。台湾では新光三越(13店)、太平洋そごう(8店)、大葉髙島屋(1店)の日系百貨店に加えてセブン‐イレブン(約5,200店)やファミリーマート(約3,100店)の日系コンビニなどで、香港ではセブン‐イレブン(約900店)、イオン(各業態計64店)、ユニー(3店)、SOGO(2店)の日系小売店などで日本産や日系メーカーの食品が販売されている。シンガポールに比べて潜在的な販路が格段に充実している点も、日本から両国に向けた野菜・果物等の輸出を支えていることは間違いない。