2018年3月26日

2018年度シンガポール予算案のポイント

サービスの輸入に関するGSTの課税

オンラインショッピングを初めとする電子商取引などの市場の拡大に伴い、シンガポールで消費されるサービスの輸入について国内の事業者との公平性を期すため、2020年1月1日よりGSTを課すことが発表されました。現行では、シンガポールに輸入される商品は、税関によりGSTが徴収されますが、サービスの輸入については、供給事業者がシンガポール国内に事業拠点を有していなければ、GSTは課税されません。

サービスの輸入に関するGSTの課税は、供給事業者が国外にいることや、税関のように輸入を取り締まる機関も存在しないことから、徴収の方法が難しくなります。そこで、一般消費者が購入するサービス(B2C)と法人が事業のために購入するサービス(B2B)に分け、それぞれ異なる方法により徴収されることになります。

まず、一般消費者が購入するB2Cのサービス、例えば、音楽・映画・ゲームなどのダウンロードやオンラインよる教育サービスなどは、それらを供給する海外の事業者に対し、シンガポールでGST課税事業者として登録することが義務づけられます。登録が義務づけられるのは、年間総売上高がS$1,000,000を越え、かつそのうちのシンガポールの売上高がS$100,000を越える事業者です。

次に、法人が事業のために購入するB2Bのサービスについては、「リバースチャージ」と称する方式によりGSTが徴収されます。これまでは、商品やサービスを供給する事業者がGST課税事業者として登録し、申告・納税してきましたが、リバースチャージ方式では、サービスを受けた法人がGSTを申告・納税することになります。既にGSTに登録している課税事業者にとっては、アウトプットタックスと同時にインプットタックスを申告することになるため、実際に納付または還付を受けるGSTの金額に直接的な影響はありませんが、金融機関や居住用不動産業など非課税供給(Exempt Supply)が大半である事業者などは、インプットタックスを還付申告できないため、費用として負担するGSTが増えることになります。

炭素税の導入

地球温暖化対策の一環として二酸化炭素などの温室効果ガスの排出量を抑制するため、2019年1月1日より炭素税を導入することが今年度予算案で発表されました。年間25,000トン以上の温室効果ガスを排出する事業所が対象となり、税額は、2019年から2023年までの当初5年間は温室効果ガス1トンにつきS$5に据え置かれ、その後2030年までに1トンにつきS$10~S$15に引き上げられる予定です。炭素税は、石油精製所・発電所・半導体工場など、約30~40社に適用される見込みです。これらの会社は、炭素税を支払うことにより排出量に相当する炭素クレジットを購入したと見なされ、国家環境庁(NEA)からその証明書が発行されます。

賃金還付制度(WCS)

2015年度予算案で、2016年および2017年の2年間の延長が発表された賃金還付制度について、2018年から2020年までの更に3年間に亘る延長が発表されました。適用要件は、これまでと同様に、月額総賃金S$4,000以下のシンガポール国籍および永住権を有する従業員について、平均月額総賃金が前年と比較して最低S$50以上上昇していることです。要件を毎年満たして雇用し続けている場合、2016年の平均月額総賃金を基準として計算された総賃金の上昇額について、2018年は20%、2019年は15%、2020年は10%が政府から助成金として支給されます。

外国人労働者税(FWL)

昨年度予算案で言及された海運業および加工業に関する2018年7月1日からのFWLの引き上げは一旦見送られ、今年度予算案では、2018年中は全ての業種についてFWLの金額を据え置くこと、次の改正は2019年に詳細が明らかにされることが発表されました。

一方、外国人家政婦のFWLについては、現行では1人目も2人目も月額S$265ですが、2019年4月1日から1人目は月額S$300、2人目は月額S$450に引き上げられます。尚、シンガポール国籍などの要件を満たす子供・高齢者・病人・障がい者の家族を世話するために外国人家政婦を雇用する家庭については、現行では月額S$60の軽減税額が適用されており、これに関しては対象となる高齢者の年齢が67歳に引き上げられる以外に変更はありません。

寄付金控除

シンガポール社会への貢献を目的として公益団体(IPC)に行われる寄付については、2015年にはシンガポール建国50周年を記念して300%の寄付金控除が認められ、その後も2016年1月1日から2018年12月31日まで250%の寄付金控除が認められていますが、今後も民間による社会への還元を奨励するため、現行の250%の寄付金控除について2021年12月31日まで延長されることになりました。

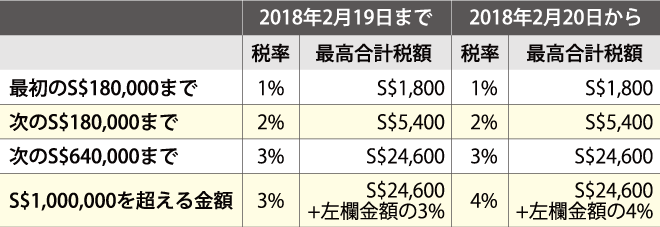

居住用不動産の売買にかかる印紙税

現行では、居住用不動産の売買にかかる印紙税は、売り手は取得から3年以内に売却した場合、保有年数に応じて4~12%、買い手は保有年数に関係なく下記のような累進税率で、別途、居住資格や保有する不動産の数に応じて追加印紙税(ABSD)が課せられます。所得や財産に応じた税の累進性を高めるために、2018年2月20日以後に成約した売買について、売買金額のうちS$1,000,000を越える金額の買い手の印紙税率について3%から4%に引き上げられました。

たばこ税の引き上げ

喫煙を抑制するため、たばこに課せられる物品税の税額は10%引き上げられ、2018年2月19日より、たばこ1本あたりの税額は現行のS38.80からS$42.70に改正されました。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.332(2018年4月1日発行)」に掲載されたものです。寄稿:Tricor Singapore Pte. Ltd. 斯波 澄子