2017年5月31日

第6回 シンガポールの商品・サービス税

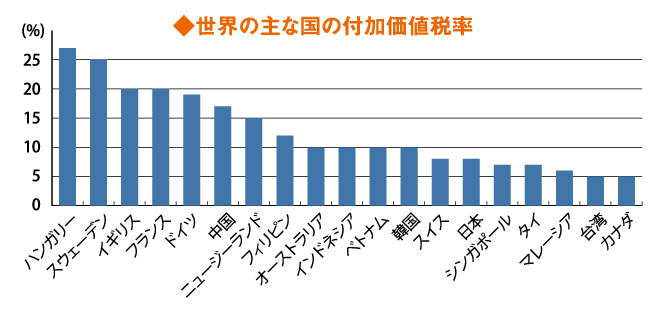

付加価値税は、税金の中では比較的歴史が浅い税目です。フランスで考案され、1954年に世界で最初の付加価値税が導入されました。1960年代後半以降はヨーロッパを中心に広まり、今や世界150以上の国や地域で採用されています。シンガポールの付加価値税である商品・サービス税(GST)は、1994年4月1日に施行されました。当初の標準税率は3%でしたが、その後何度かの改正を経て、2007年7月1日より標準税率は7%に据え置かれています。

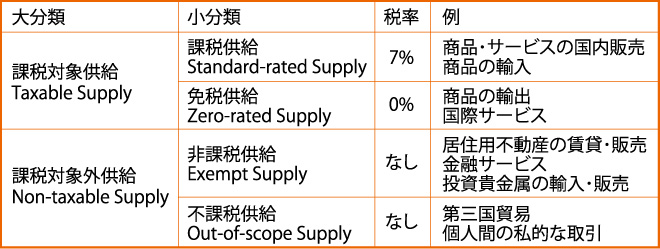

GSTは、原則としてシンガポール国内で供給される商品またはサービス、およびシンガポールに輸入される商品に課せられます。これらの「課税供給」は、標準税率である7%でGSTが徴収されます。商品の輸出や国際サービスは、GSTの概念上では課税供給にあたりますが、顧客が海外の事業者である場合にGSTを徴収すると価格競争力が削がれるため、0%の税率で課税する供給、すなわち「免税供給」とされています。課税供給と免税供給を合わせたものが「課税対象供給」となります。金銭の貸借や外国為替取引などの金融サービス、住宅の賃貸や販売、金・銀などの投資貴金属の輸入や販売は、「非課税供給」として意図的に課税対象から除外されています。その他、税法上課税対象に該当しない「不課税供給」には、後述する第三国貿易や、給与のようにGSTに登録していない個人によるサービスの供給などがあります。

取引が「課税対象供給」であるかどうかは、対象となるモノやサービスがシンガポールで供給されたかどうかによって判断されます。商品の場合、所有権が移転したときに商品が国内にあればシンガポールで供給されたことになり、課税対象となります。逆に、シンガポールの会社間の売買であっても、商品が海外の製造元から海外の納品先に直接出荷されるような場合は、第三国貿易といってシンガポールで供給されたことにはならず、不課税供給となります。サービスの場合、サービスを供給した事業者の「事業所」(Business Establishment)や「固定的施設」(Fixed Establishment)が国内にあれば、シンガポールで供給されたことになります。サービスの供給には様々な形態が考えられ、中には事業所や固定的施設がシンガポールにあるかどうかを容易に判断できないような事例もあります。