2017年1月1日

第2回 シンガポールの法人税

法人税の税率は、2010賦課年度から17%に据え置かれています。2008賦課年度より、課税所得のうち最初の1万Sドルまでの75%および次の29万Sドルまでの50%は免税所得とされています。従って、例えば課税所得が30万Sドルであった場合、実効税率は8.36%になります。

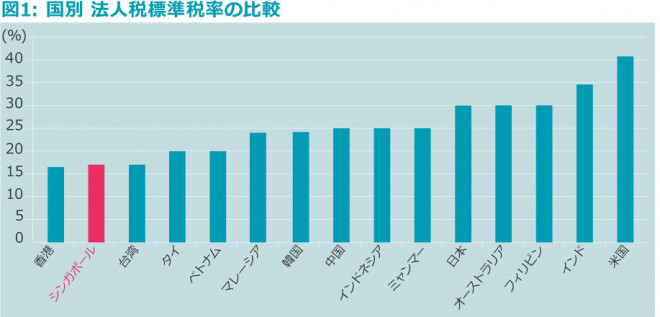

シンガポールは、アジアの中では香港についで税率が低い国ですが、アジアの他の国も今や税率が30%以下の国がほとんどになりました。しかし、各国の税率がこれほど低くなったのはここ10年ほどの話で、少し前までは、香港と台湾を除き、アジアではどの国も法人税率は30%を超えているのが当たり前でした。21世紀に入りビジネスのグローバル化が進むと共に、世界各国の税率競争も激しさを増し、シンガポールはその中で先陣を切って税率を引き下げ、国としての競争力の強化に力を入れてきました。

課税所得は、所得の種類毎に益金から損金を控除して計算されます。シンガポールにはキャピタル・ゲイン課税の制度がなく、キャピタル・ゲインは非課税所得であり、開業費や出資にかかる法務費用などはキャピタル・ロスとして損金に算入されません。減価償却費は、税務上認められた固定資定についてのみ、キャピタルアローワンスとして償却することができます。また、シンガポールの交通政策上、乗用車に関する費用は一切損金として認められません。事業所得に欠損が生じた場合には、まずその他の所得と通算し、控除しきれない欠損金は翌年以降に繰り越すことができます。繰越欠損金は、究極の株主が50%以上同一である限り、何年でも繰り越して将来の課税所得と相殺することができます。なお、未控除キャピタル・アローワンスの繰越については、株主の変動がないことだけでなく同じ事業を継続していることも要件とされます。事業所得以外の所得に生じた欠損については、他の所得との通算や翌年以降への繰越は認められていません。

法人は、まず決算日から3ヶ月以内に見積課税所得(ECI)を申告し、法人税を予納します。本申告(FormC)の提出期限は、賦課年度、すなわち決算日の翌年の11月30日です。会社法上、会計監査が義務づけられている会社は、監査済決算書に基づいて申告書を作成し、申告書と一緒に監査済決算書を提出しなければなりません。

著者プロフィール 斯波 澄子(しば すみこ)

著者プロフィール 斯波 澄子(しば すみこ)

1995年よりシンガポール在住。PriceWaterhouseCoopersを経て、2007年よりシンガポール最大手の法人秘書業務会社Tricor Singapore Pte Ltdにて日系企業の会社設立、会計、税務、秘書業務などに携わる。クライアントが何でも気軽に相談できる会社のジェネラル・ドクターになることを目指している。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.316(2017年1月1日発行)」に掲載されたものです。