2025年7月16日

Q.多国籍企業に課せられるトップアップ税

目次

Q. シンガポールで活動する多国籍企業に対し、法人税が追加して課せられる制度が導入されたそうですが、どのような制度でしょうか。

A. 経済協力開発機構(OECD)およびG20が主導する「BEPS包摂的枠組み」の一環として、2021年10月にグローバル・ミニマム課税制度の国際的な導入が参加国のほぼ全てにより合意されました。これを受け、各国で制度の適用に向けた法制化が進められており、日本では2024年4月1日以後に開始される会計年度より適用が開始されました。シンガポールでも2024年に多国籍企業(ミニマム課税)法が制定され、2025年1月1日以後に開始される会計年度より、多国籍企業トップアップ税(MTT)および国内トップアップ税(DTT)が課せられることになりました。

この制度の主旨は、外資の誘致を目的とした法人税の引き下げ競争や企業による低税率国を利用した過度な節税対策による税の不公平化に歯止めをかけるべく、一定以上の規模の多国籍企業グループに課せられる法人税の実効税率について国を問わず最低15%と定め、グループの中にそれ以下の実効税率で課税されている法人がある場合、その法人が活動する国、またはその親会社がある国で実効税率が最低15%になるように追加して法人税を課すというものです。

Q. どのような企業がこの制度の対象になるのでしょうか。

A. 2ヵ国以上に拠点を有して活動する企業グループの究極の親会社の連結財務報告書において、税務申告の対象年度の直前4年間のうち、2年以上の年間売上高が7.5億ユーロ(約1,200億円前後)を超える場合、当該企業グループは、国際的に本制度の対象となります。

Q. シンガポールにある日系企業には、どのような影響が考えられますか。

A. グループ全体の連結売上高が前述の基準額を超える日系企業グループに属する会社がシンガポールにある場合、DTTが課せられる場合、MTTが課せられる場合、その両方が課せられる場合が考えられます。シンガポールの法人税の標準税率は17%ですが、課税所得の最初の20万Sドルに適用される部分的免税や優遇税制により実効税率が15%未満になる場合、DTTが課せられます。シンガポール法人の子会社がシンガポール国外にあり、それらの法人の現地国での実効税率が15%以下で、かつ当該国でトップアップ税が課せられない場合、グループにおけるシンガポール法人の株主としての位置や株式の保有割合の構成、関連する各国における制度の適用状況などにより、シンガポール法人にMTTが課せられるかどうかが判定されます。

Q. 多国籍企業(ミニマム課税)法に関し、納税者がすべきことはありますか。

A. 売上高基準によりグローバル・ミニマム課税の対象となる多国籍企業に該当し、かつグループの中にシンガポールで活動する法人がある場合、グループの究極の親会社は、シンガポール内国歳入庁(IRAS)への登録義務が生じます。同時に、シンガポールで活動するグループの法人のうち1社を指定国内トップアップ税申告法人(DFE)および指定国内グローバル税浸食防止(GloBE)情報申告法人(GFE)として登録する必要があります。登録期限は、グローバル・ミニマム課税の対象となる最初の会計年度の期末日から6か月以内とされています。対象企業であるにも関わらず期限内に登録していない場合、税務検査官の裁量で登録される場合があります。

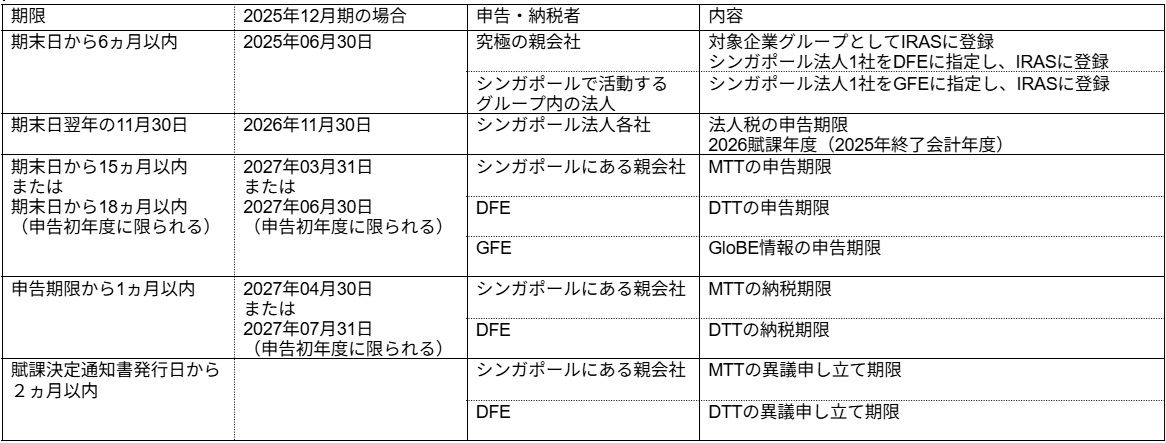

Q. トップアップ税の申告および納税の時期はいつでしょうか。

A. 例えば、2025年12月期よりミニマム・グローバル課税の対象になる多国籍企業グループの法人がシンガポールにある場合、申告および納税の時期は以下のようになります。