2024年3月11日

【シンガポール】2024年度予算案まとめ

2024年2月16日の国会で、シンガポールの2024年度予算案がローレンス・ウォン副首相兼財務大臣により発表されました。昨年度の経済成長率は1.1%に留まりましたが、今年度についてはそれをやや上回る1.0~3.0%のGDP成長率を見込んでいます。

予算案で発表された税制改正のうち、一般の法人および個人に関連する主要なものについて、以下に解説します。

目次

法人税の税額控除

コストの高騰に事業主が対応できるよう支援するため、2024賦課年度(2023年終了事業年度)について、40,000 Sドルを限度とする50%の税額控除が適用されます。2023年に少なくとも1人以上のローカル従業員(シンガポール国籍または永住権)を雇用していた事業主には、2024年第3四半期に税額控除の一部として2,000 Sドルの現金が支給されます。税額控除の残りの金額は、通常通り2024賦課年度について賦課される法人税から控除されます。

投資税額控除(RIC)

シンガポールの今後の成長を押し上げるような高付加価値で将来性のある投資を積極的に誘致するため、新たな優遇税制としてRICが導入されます。RICは、適格プロジェクトとして認められた投資活動について、10年間を限度とする認められた期間に発生した適格費用のうちの最大50%に対応して、控除枠が付与されます。認められた控除枠は、法人税の税額控除に使用することができ、控除しきれなかった金額は、会社が所定の要件を満たしてから4年以内に現金で還付されます。

対象となる適格プロジェクトは、以下のような分野における相当規模の活動です。

・新規生産設備(新規製造設備、低炭素エネルギーの生産など)への投資

・デジタルサービス、専門サービス、サプライチェーン管理事業の設立または規模の拡大

・統括本部、中核的拠点活動の設立または規模の拡大

・商品取引会社による活動拠点の設立または規模の拡大

・研究開発および技術革新活動

・脱炭素化を目的とするソリューションの導入

また、適格費用には、以下のような費用が含まれます。

・設備投資(建物、土木工事、工場、機械、ソフトウェアなど)

・人件費

・研修費用

・専門費用

・無形資産にかかる費用

・シンガポール国内における外注費用

・原材料および消耗品

・物流費用

詳細は、2024年第3四半期までに経済開発庁(EDB)およびシンガポール企業庁(EnterpriseSG)のホームページで公表されます。

BEPSプロジェクトに基づく所得合算ルール(IIR)および国内トップアップ税(DTT)の導入

シンガポールでは、BEPSプロジェクトの第二の柱に基づき、2025年1月1日以後に開始する事業年度より15%の最低実効税率を課すグローバルミニマム課税が導入されます。対象となるのは、過去4事業年度のうち少なくとも2事業年度の連結収益が7.5億ユーロ以上である多国籍企業グループです。

このうち、IIRでは、シンガポールにある会社を親会社する多国籍企業グループについて、シンガポール国外にあるグループ会社が低税率で課税された場合、最低実効税率による税額との差額について、シンガポールの親会社が課税されます。

また、DTTは、対象となる多国籍企業グループのグループ会社がシンガポールで優遇税制などにより低税率で課税される場合、当該シンガポール会社の税額を最低実効税率による税額に引き上げて課税する制度です。

各種優遇税制における軽減税率の見直し

グローバルミニマム課税制度の導入に伴い、以下の優遇税制に適用される軽減税率について、見直しがありました。

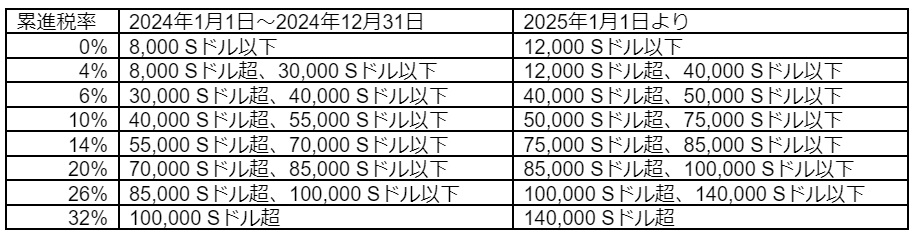

個人所得税

物価高による生活費の上昇に対応するため、2024賦課年度(2023年の所得)について、全ての居住納税者にS$200を上限とする税額控除が適用されます。

扶養控除

現行では、居住納税者に扶養される配偶者や子供に関して適用される扶養控除について、被扶養者の年間所得が4,000 Sドル以下であることが要件とされています。2025賦課年度(2024年の所得)より、扶養控除が適用される被扶養者の所得要件について、年間8,000 Sドル以下に引き上げられます。

受講料控除

現行では、居住納税者が本人の職業や専門性に関連する授業や講座を自己負担で受講した場合、年間5,500 Sドルを限度とする所得控除が適用されますが、技能向上を支援する他の制度が充実してきたことに伴い、本制度は2026賦課年度(2025年の所得)より廃止されます。

居住用不動産の不動産税

不動産価格の高騰に伴い、2025年1月1日より、所有者本人が居住する不動産の不動産税について、以下のように変更されます。

シンガポール国外への人道支援を目的とする寄付金(OHAS)

シンガポールでは、これまで寄付金控除について、シンガポール国内の所定の団体等への寄付のみが対象とされていましたが、トルコおよびシリアでの地震やイスラエルとハマスの軍事衝突など、海外で困難に直面する人々にシンガポール人が積極的に支援の手を差し伸べられるように、2025年1月1日から2028年12月31日までの4年間につき、個人または法人によるシンガポール国外への人道支援を目的とする現金の寄付について、以下の2つの要件を満たす場合、試験的に100%の寄付金控除が認められます。

・緊急人道支援を活動目的の一部とする指定された慈善団体への寄付金であること

・慈善団体監督委員会(COC)の許可を得た有効な海外慈善目的の募金活動(FRFCP)への寄付金であること

OHASによる寄付金控除は、法定所得の40%が限度とされています。控除しきれなかった金額について、翌年に繰り越したり、グループ控除制度によりグループ内の他の会社の所得と相殺することはできません。