2016年8月29日

Q.申告の誤りによる税金の過払いについて

申告の誤りによる税金の過払いについて

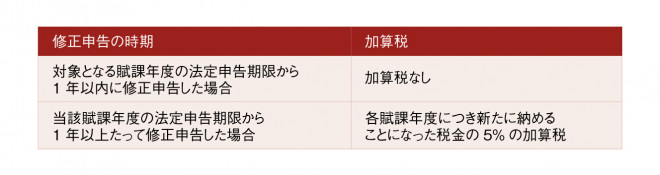

上記の減免が認められるためには、以下の要件を満たす必要があります。

• 修正申告は、遅滞なく、正確、完全、かつ自主的に為されること

• 修正に関して、IRASに全面的に協力すること

• 新たに課された税金や加算税を全額納付すること

例えば、IRASから質問書や税務調査の通知を受け取った後に修正申告を行っても、「遅滞なく、自主的に」申告したとは見なされず、加算税の減免は認められません。

自主的な修正申告を行わず、IRASによる質問等により過少申告であることが見つかった場合は、罰則として200%以下の加算税、および5,000Sドル以下の罰金または3年以下の禁固刑のいずれか、もしくはその両方が課されます。すなわち、最大で過少申告により納めていなかった税金の3倍の金額が追徴課税されることになります。ただしこれは、過少申告が故意ではなかった場合の話であって、故意に行われた場合の罰則はより厳しく、400%以下の重加算税、および50,000Sドル以下の罰金または5年以下の禁固刑のいずれか、もしくはその両方となります。

さらに、シンガポールでは、脱税等の不正については、何年でも際限なく遡って追徴課税することが法律により認められています。

1 2

取材協力=斯波澄子(Tricor Singapore Pte. Ltd.)

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.308(2016年08月15日発行)」に掲載されたものです。

本記事は一般的情報の提供のみを目的として作成されており、個別ケースについて、正式な会計士の助言なく、本情報のみに依存された場合は責任を負いかねます。