本稿では、シンガポール日本商工会議所2020年7月度会員講演会「シンガポールにおける債権回収~コロナ禍での実効的債権回収について~」(2020年7月1日実施)のアンケートにおいて好評のコメントをいただいた新型コロナウイルス暫定措置法について、その続編をAsiaXの特集記事として、解説いたします。

2020年6月5日に国会で可決された「改正新型コロナウイルス暫定措置法」は、同年6月20日に一部施行されました。その後、同年7月7日に、法務省から、改正新型コロナウイルス暫定措置法のうち、「賃料救済枠組」などに関する詳細が発表され、同年7月30日に施行されました。本記事では、同年7月30日に施行された「賃料救済枠組」のうち、中小企業のテナントに対する保護政策を中心に解説していきます。

目次

中小企業のテナントへの賃料救済枠組

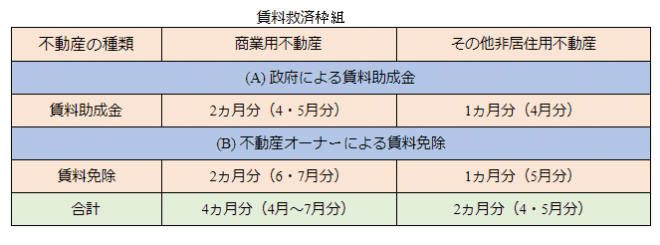

新型コロナウイルス暫定措置法では、新型コロナウイルスの影響で賃料を支払うことのできないテナントに対して、不動産オーナーが強制執行等により未払賃料を取り立てることを禁止していました。今回の改正では、テナントをより保護するため、一定の要件を満たすテナントに対して、不動産オーナーが賃料を免除しなければならない場合を定めています。賃料救済枠組は、主に、中小企業や特定非営利法人のテナントを対象としており、約26万社の中小企業を保護することにより、そこで勤務する200万人以上の従業員の雇用を保護するための政策とされています。では、どのようなテナントを対象にどのような免除が認められているのでしょうか。具体例を挙げながら説明します。

具体例①

| パン屋Aの状況 | |

| 賃貸借契約期間 | 2019年1月から2021年12月までの3年間 |

| 2019年の会計年度収益 | 9,000万Sドル |

| 2020年4月及び5月の売り上げ | 2019年4月及び5月の売り上げの約半額程度 |

パン屋Aは、不動産オーナーBから、店舗を借りてパン屋を営んでいます。店舗の賃貸借契約の期間は、2019年1月から2021年12月までの3年間です。パン屋Aは、2019年の会計年度において、9,000万Sドルの収益を上げていました。しかし、新型コロナウイルスの影響で、パン屋Aの2020年4月及び5月の売り上げは、2019年4月及び5月の売り上げの約半額程度となってしまいました。パン屋Aは、新型コロナウイルス暫定措置法の賃料救済枠組により、賃料について何らかの救済を受けることができるでしょうか。

1.政府からの賃料助成金

新型コロナウイルス暫定措置法の賃料救済枠組によると、以下のa)~c)の要件を満たす商業用不動産のテナントは2020年4月分及び5月分の賃料助成金を、その他非居住用不動産(工場やオフィス等)のテナントは同年4月分の賃料助成金を、それぞれ政府から受けることができます。

a) 2020年3月25日より前に賃貸借契約を締結していること(同年3月25日より前に賃貸借契約を締結し、その後契約の更新をした場合も含む)。

b) 商業用不動産については2020年4月1日から同年7月31日までの間、その他非居住用不動産(工場やオフィス等)については2020年4月1日から同年5月31日までの間のいずれかの時点において、賃貸借契約が有効であったこと。

c) 法人、パートナーシップ、個人事業主などの単位で、基準となる会計年度の年間収益(Annual Revenue)が1億Sドル以下であること。

年間収益(Annual Revenue)は、原則として2018年の会計年度が基準とされますが、2018年に終了する会計年度の末日の時点で、テナントが12ヵ月以上事業を営んでおらず、2019年に終了する会計年度の末日の時点で12ヵ月以上事業を営んでいる場合は、2019年の会計年度が基準とされます。また、2018年及び2019年に終了する会計年度の末日の時点でテナントが12ヵ月以上事業を営んでいない場合であっても、テナントが2020年に終了する会計年度の末日の時点で12ヵ月以上事業を営んでおり、2020年に終了する会計年度の末日が2020年3月以前である場合には、2020年の会計年度が基準とされます。それ以外の場合には、テナントが事業を開始した時点から2020年3月31日までのテナントの平均月間収益が基準とされます。

具体例①では、商業用不動産のテナントであるパン屋Aは、

a) 2020年3月25日より前に賃貸借契約を締結しており(2019年1月に不動産オーナーBと賃貸借契約を締結)

b) 2020年4月1日から同年7月31日までの期間のいずれかの時点において賃貸借契約は有効であり(不動産オーナーBとの賃貸借契約は2019年1月から2021年12月まで有効)

c) 2019年の会計年度の年間収益が1億Sドル以下であるため(パン屋Aの2019年の会計年度の年間収益は9,000万Sドル)

上述のa)~c)の全ての要件を満たします。そのため、政府から2020年4月分及び5月分の賃料助成金を受けることができます。

2.不動産オーナーからの賃料免除

さらに、新型コロナウイルス暫定措置法による賃料救済枠組では、上述のa)~c)の要件に加え、以下のd)の要件を満たす商業用不動産のテナントに対しては2020年6月分及び7月分の賃料を、その他非居住用不動産(工場やオフィス等)のテナントに対しては同年5月分の賃料を、不動産オーナーはそれぞれ免除しなければならないとしています。

d) 2020年3月25日より前に事業を開始しており、かつ、2020年4月及び5月の2ヵ月間の店舗レベルでの平均月額収益が、2019年4月及び5月の平均月額収益と比べ、35%以上減少していること(2020年4月1日より後に事業を開始した場合には、代替の期間との比較により判断されます)。

具体例①では、商業用不動産のテナントであるパン屋Aは、d) 2020年4月及び5月の売り上げが2019年4月及び5月の売り上げの約半額程度となっているため、不動産オーナーBはパン屋Aに対して2020年6月分及び7月分の賃料の免除をしなければなりません。

3.賃料救済枠組のまとめ

結果として、具体例①の場合、商業用不動産のテナントであるパン屋Aは、政府からの賃料助成金として2ヵ月分(2020年4月分及び5月分)、及び不動産オーナーBからの賃料免除として2ヵ月分(2020年6月分及び7月分)の合計4ヵ月分の賃料救済を受けることができます。

仮に、パン屋Aが2020年6月分及び7月分の賃料を既に不動産オーナーBに支払っていた場合には、不動産オーナーBはパン屋Aに対して、2020年8月分及び9月分の賃料を免除しなければなりません。また、仮に、パン屋Aが同年6月分及び7月分の賃料を不動産オーナーBに支払っており、かつ同年7月末で賃貸借契約が終了した場合には、パン屋Aは同年6月分及び7月分の賃料の払い戻しを受けることができます。他方、自主的に不動産オーナーBがパン屋Aに対して賃料の減額などをしていた場合には、その減額分を2020年6月分及び7月分の賃料の免除分と相殺することができます。つまり、パン屋Aは、同年6月分及び7月分の賃料から、既に減額を受けていた賃料を控除した残りの賃料についてのみ、オーナーBから免除を受けることができます。

その他非居住用不動産(工場やオフィス等)の場合には、政府からの賃料助成金として1ヵ月分(2020年4月分)、及び不動産オーナーからの賃料免除として1ヵ月分(2020年5月分)の合計2ヵ月分の賃料救済を受けることができます。賃料救済枠組について、次の表もご参照ください。

4.賃料救済を受けるための手続き

要件を満たすテナントとの間で賃貸借契約を締結している不動産オーナーは、内国歳入庁(IRAS)から交付金通知書(a notice of cash grant)を受け取ります。IRASは2020年8月上旬から不動産オーナーへ交付金通知書を順次送付し、大部分の不動産オーナーは同年8月中旬頃までに交付金通知書を受け取るものとされています。交付金通知書には、「基準を満たすテナントに対して賃料免除をすべき」旨の記載がされています。交付金通知書を受け取った不動産オーナーは、4営業日以内にテナントに対して、交付金通知書の写しを送付する必要があります。

不動産オーナーは、要件を満たすテナントか否かを確認するために、テナントに対して書面で関連情報の資料を提供するよう要請することができます。テナントは、不動産オーナーから資料提供の要請の書面を受け取ってから5営業日以内に、財務諸表などの必要書類を不動産オーナーへ提供する必要があります。当該書類を参照しても、なお、不動産オーナーとテナントとの間で要件充足性に争いがある場合には、後述第2に記載する方法で、査定人による判断を受けることができます。

もっとも、不動産が部分的にしか賃貸されていない場合や、中小企業と非中小企業の共同テナントである場合などの理由で、不動産オーナーがIRASから交付金通知書を受け取ることができないケースも考えられます。このように、賃料救済枠組の対象と考えられるにもかかわらず、2020年8月21日までに交付金通知書を受け取ることができなかった不動産オーナーやテナントは、2020年8月21日から同年10月21日までに、IRASのから、賃料救済枠組の対象であるにもかかわらず、交付金通知書を受領していない旨を申請することができます。

中小企業のテナントと契約する不動産オーナーの保護

上述の新型コロナウイルス暫定措置法による賃料救済枠組は、専ら中小企業のテナントを保護するための制度ですが、他方で、賃料収入で生計を維持している不動産オーナーにとって、当該賃料救済枠組による賃料免除は過酷すぎる場合があります。そのため、賃料救済枠組は、不動産オーナーが免除しなければならない賃料を減額できる場合を定めています。

具体例②

| 不動産オーナーBの状況 | |

| 業態 | 個人事業主の不動産オーナー |

| 2019年の収入 | 80%がパン屋Aからの賃料収入 |

| 2020年4月13日時点での全投資不動産の年間評価額 | 5万Sドル |

パン屋Aと賃貸借契約を締結している不動産オーナーBは、個人事業主の不動産オーナーでした。不動産オーナーBは、2019年の収入のうち80%がパン屋Aからの賃料収入でした。また、2020年4月13日時点で、不動産オーナーBの全投資不動産の年間評価額は5万Sドルでした。不動産オーナーBは、パン屋Aに対して、なお、賃料の2ヵ月分の免除をしなければならないのでしょうか。

1.不動産オーナーの賃料免除減額の要件

不動産オーナーが免除しなければならない賃料について減額が認められるための具体的な要件は、次のとおりです。

a) 不動産オーナーが、個人又は個人事業主であること。

b) 2020年4月13日時点において、不動産所有者の全投資不動産の年間評価額(the aggregate of the annual value of all investment properties)が6万Sドル以下であること。

c) 不動産オーナーの2019年の会計年度の総所得のうち、不動産賃貸所得が75%以上を占めていること。

具体例①の場合、パン屋Aは、2020年6月分及び7月分の賃料が免除されることになりました。しかし、不動産オーナーが、具体例②のような状況である場合、不動産オーナーBは、上述のa)~c)の要件を満たすので、同年6月分及び7月分の2ヵ月分の賃料の免除につき、例外的に、免除金額をその半額である1ヵ月分のみとすることができます。

なお、その他非居住用不動産(工場やオフィス等)のテナントに対しては、上述のa)~c)の要件を満たす不動産オーナーは、半月分の賃料のみを免除金額とすることができます。

2.不動産オーナーが賃料免除減額等の判断を受けるための手続き

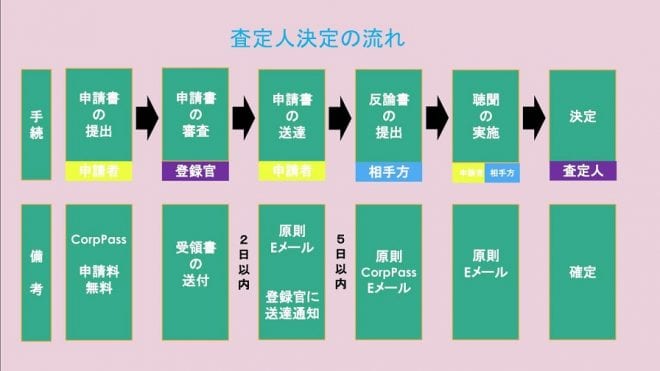

不動産オーナーは、(1)テナントが上述第1で述べた賃料免除の要件を満たすか否か、及び(2)不動産オーナーが上述第2で述べた賃料免除減額の要件を満たすか否かについてテナントとの間で争いがある場合、IRASからの交付金通知を受け取ってから10営業日以内に、査定人による決定の申請をすることができます。査定人による決定の制度は、新型コロナウイルス暫定措置法で新たに設けられた制度で、弁護士や公認会計士等の専門家が査定人となって、それぞれの要件充足性を判断する制度です。

査定人による決定の利用申請は、「Corp Pass」を通じて、無料で申請することができます。また、テナントによる反論書の提出や聴聞手続についても、原則Corp PassやEメールを通じて行われ、その手続きのスピードは通常の裁判等の手続きと比較しても、格段に早いものとなっています。このように、査定人による決定の制度は、不動産オーナー及びテナントの双方にとって、利用しやすい制度となるように設計されています。

ただし、不動産オーナー及びテナントは、査定人による決定に不服があったとしても、裁判手続のように、上訴をし、他の査定人に判断をやり直してもらうということができず、一度決定された判断に拘束される点に注意が必要です。また、書類の提出期限も非常に短いため、事前の準備を十分に行っておくことが重要になります。

査定人決定の手続きの大まかな流れは、以下のとおりとなっています。

賃料の分割払制度

さらに、新型コロナウイルス暫定措置法は、不動産オーナーからの賃料免除を受けることができるテナントに対して、賃料を分割で支払うことを認めています。

具体例③

| パン屋Aの状況 | |

| 賃貸借契約期間 | 2019年1月から2021年12月までの3年間 |

| 政府からの助成金 | 2020年の4月分及び5月分の賃料 |

| オーナーからの免除 | 2020年の6月分及び7月分の賃料 |

| 未払賃料 | 2020年の2月分及び3月分の賃料 |

| 支払いの目処が立っていない賃料 | 2020年の8月分及び9月分の賃料 |

| 希望 | 2020年の2月分、3月分、8月分、9月分の賃料を分割で払いたい |

パン屋Aは、政府から2020年4月分及び5月分の賃料助成金を受け、不動産オーナーBから同年6月分及び7月分の賃料免除を受けたものとします。パン屋Aは、新型コロナウイルスの影響で、同年2月分及び3月分の賃料を不動産オーナーBに支払うことができていません。また、今後同年8月分及び9月分の賃料についても、不動産オーナーBに対して、支払える目途が立っていない状況です。そこで、パン屋Aは、これら4ヵ月分(2月分、3月分、8月分、9月分)の未払賃料について、不動産オーナーBに対して分割払いとするようにお願いしたいと考えています。パン屋Aと不動産オーナーBの間の店舗の賃貸借契約の期間は、2019年1月から2021年12月までの3年間です。不動産オーナーBは、賃料の分割払いに応じなければならないのでしょうか。

1.賃料分割払制度の枠組

新型コロナウイルス暫定措置法は、不動産オーナーからの賃料免除の要件を充足するテナントについては、次の条件で、不動産オーナーに対して分割で賃料を支払うことを認めています。具体的には、a)2020年2月1日から同年10月19日までの期間の未払賃料のうち、b)商業用不動産のテナントの場合には最大5ヵ月分、その他非居住用不動産(工場やオフィス)のテナントの場合には最大4ヵ月分の未払賃料を、c)残賃貸借期間(最大9ヵ月)で、d)均等に分割して支払うことを認めています。また、e)遅延利息は最大年3%までとされており、f)初回の分割払日は、2020年11月1日とされています。以下の表はこれら分割払いの条件をまとめたものです。

| a)対象未払期間 | 2020年2月1日〜同年10月19日 |

| b)最大未払賃料 | 商業用不動産は5ヵ月分 その他非居住用不動産は4ヵ月分 |

| c)返済期間 | 残賃貸借期間(最大9ヵ月間) |

| d)分割金額 | 返済期間中での均等分割月額 |

| e)遅延利息 | 最大年3% |

| f)初回分割払日 | 2020年11月1日 |

具体例③では、商業用不動産のテナントであるパン屋Aの未払賃料は、対象未払期間の2020年2月1日から同年10月19日の間に生じた4ヵ月分(2月分、3月分、8月分、9月分)の賃料であるため、上述のa)及びb)の要件を充足します。したがって、これら4ヵ月分の未払賃料を、c) 2020年11月1日から2021年7月1日までの9か月間で、d)均等に分割して返済することができます。よって、不動産オーナーBは、パン屋Aから賃料分割払いの通知を受けた場合、賃料の分割払いに応じる必要があります。また、仮に、賃貸借契約書に、「遅延利息は年6%」等と記載されている場合であっても、不動産オーナーBは、e)最大年3%分しか、遅延利息をパン屋Aに請求することができません。他方、パン屋Aは、f)2020年11月1日より分割の支払いを開始しなければなりません。

2.テナントの支払い遅延

仮に、テナントが返済予定日から14日以内、すなわち毎月14日までに返済計画に従った返済をしない場合、又はテナントが賃貸借契約等を終了させた場合、分割払いの取り決めは取り消され、不動産オーナーは、以下の権利を行使できるようになります。

a) 賃貸借契約書等に規定されている利息等を含む未払賃料について全額回収する権利

b) 賃貸借契約書等に規定されている不動産オーナーが行使できるその他の権利

そのため、具体例③において、パン屋Aが2020年11月14日時点でなお賃料を支払わない場合には、パン屋Aは不動産オーナーBに対して、4ヵ月分の未払賃料を直ちに支払わなければならないばかりではなく、4ヵ月分の未払賃料に対し、契約書に記載されている遅延利息(例えば年6%等)を支払う必要が生じるので注意が必要です。

3.賃料分割払いを受けるための手続き

テナントが賃料分割払制度の適用を受けるためには、2020年10月19日までに、不動産オーナーや保証人等を含む賃貸借契約の関係者に対して、書面でその旨の通知をする必要があります。

最後に

以上のように、シンガポール政府は中小企業のテナントを保護する法律を次々と制定しています。また、新型コロナウイルス暫定措置法は、中小企業だけでなく、建設業界や観光業界等、新型コロナウイルスによって大きな影響を受けている業界も厚く保護する制度を整えています。

新型コロナウイルス暫定措置法で定められている制度の中には、特別な手続きをしなくてもその恩恵を受けられるものもありますが、自ら手続きをしなければその恩恵を受けることができない制度も多々あります。また、それらの手続きには厳格な期限が設けられているものもあります。自社が新型コロナウイルス暫定措置法による保護対象であるにもかかわらず、そのことを知らずに恩恵を受けることができなかったというような事態を回避するためにも、新型コロナウイルス暫定措置法の内容について、適時、確認していくことが重要です。