Restaurant Closures: Why It Is Tough To Survive In Singapore’s Fine Dining Scene

(ミシュランガイド・シンガポールWEB版 2018年7月10日付)

〈記事の概要〉シンガポールで最近多い高級レストランの閉店について、シェフやレストラン経営者などにインタビュー。特別な機会や会社持ちの時にしかローカル客が足を運ばず実はかなり小さい市場規模のことや、平均勤続期間1年未満という中での人材育成の難しさ、家賃の高さなど、「美食のハブ」が抱える問題を伝えている。

https://guide.michelin.com/sg/features/restaurant-closures-why-it-is-tough-to-survive-in-singapore-s-fine-dining-scene/news

「国民総美食評論家」のシンガポールで飲食店の閉店に遭遇することは日常茶飯事の光景であり、実際に飲食店の40%は出店してから5年以内に、28%は出店してから1年以内に閉店している。その背景には、消費者の嗜好が変化するスピードや食品宅配サービスの普及、そして何より外食企業の経営能力の問題が考えられる。本稿では、これら閉店の背景に加えて、外食企業が厳しい市場環境を勝ち抜くために採っている施策や、日本の吉野家を例に挙げた上で個々の飲食店に求められている工夫や努力を考察していきたい。

目次

飲食店の閉店は日常茶飯事

28%は出店から1年以内に閉店

絶え間なく変化するシンガポールの外食業界にあって、今年は特に有名レストランの閉店のニュースが目立つ一年となった。2月には「アンドレ」がミシュランの星を返上して閉店、6月には島内唯一のミシュラン三つ星であった「ロブション」に加えて「はし田」が、そして7月には「オステリア・モッツァ」と「シェフ・ワンズ・キッチン」が閉店し、10月には「ハローキティ・オーキッド・ガーデン」が来年2月に閉店されることが発表された。閉店は有名店に限った話ではない。例えば地場企業が展開する「サカエ・スシ」の店舗数は、昨年初頭の46から現在は10まで急速に縮小しているほか、英国発の「コスタ・コーヒー」は全8店舗を9月までに閉店、さらに身の回りの個店飲食店まで含めると、閉店は日常茶飯事の光景といえる。

実際のところ、シンガポールでは飲食店の40%は出店してから5年以内に閉店(スプリング・シンガポール、2015年)、28%は出店してから1年以内に閉店(チャンネル・ニュースアジア、2017年)している。また、2010年から2015年の間には毎年2,000以上の飲食店が閉店していると同時に、それ以上の数の新規店舗が開店(ザ・ニュー・ペーパー、2016年)しており、飲食店の顔ぶれが目まぐるしく変わっている状況が理解できる。

消費者の嗜好や外食行動に変化

賃料や人件費の高さも閉店に影響

ミシュランガイドに掲載される店舗に関しては、料理やサービスの品質、そして認知度においては申し分なかったと想定されることから、閉店の理由には個別の事情があったと推測される。ここではより一般的な店舗に関し、出店しては短期間で閉店に迫られる背景をみていきたい。

1点目は、消費者の嗜好の移ろいの速さ。開店当初は話題先行で行列をなす店舗においても、味や価格という最も重要な点で継続的に消費者に訴求できなければリピート客を構築することは困難といえる。かといって、一過性の流行やニッチな点を訴求する店舗が常に新しい顧客を呼び込むには市場規模が限られている。ハローキティをテーマにした前述のカフェはその一例といえ、現在では開店当初の賑わいを見せることはない。また全体的に舌の肥えた消費者が増加しているとみる。前述した「サカエ・スシ」の店舗数が縮小した一因には、より多くのシンガポール人が訪日旅行を通して本場の寿司の味を経験していることと無関係ではない。

2点目は、食品宅配サービスの普及によって消費者の外食行動に変化が生じている点。デリバルー、フードパンダ、グラブフードといったプレーヤーを中心に構成されるシンガポールの食品宅配サービスの現在の市場規模は16億4,000万米ドル(約1,850億円)におよび、今後は年間17.9%の速さで成長を続け、2022年には36億1,000万米ドル(約4,090億円)に達すると見込まれている(スタティスタ調べ)。また店舗型の飲食店からの配送のみならず、デリバルーやフードパンダは宅配向け専用のセントラル・キッチンを設けて事業を拡大していることから、宅配サービスに対応できない店舗型の飲食店に対する影響は強まる傾向にあるとみる。

3点目は、飲食店を運営する企業の経営能力の劣後。特に賃料を中心に、シンガポールで飲食店を運営する費用は日本に比べても相対的に高いことは言わずもがな、事業が軌道に乗るまでの間に出店に関する初期費用や日々の運営費用を吸収できる財務面の体力は必須といえる。また、優れた接客スタッフを採用した上で中長期的に店舗に貢献してもらうために求められる組織・人事力や、味や価格を潜在的な顧客に対して効果的に伝えるマーケティング力に欠ける企業も苦戦を強いられることになる。

生産性の改善が進む店舗業務

ブランドの多様性や海外進出も

では厳しい市場環境の中で、外食企業はどのような施策を基にさらなる成長を志向しているのか。大きく3点に分けてみていきたい。

1点目は、店舗業務全般に関する生産性の改善。シンガポールでは2016年に主要な産業に対して産業変革マップ(ITM)が導入されており、飲食業界においても5年以内に生産性の2%向上を主な目標に各施策が実行されている。一例として、店舗人員の削減を目的に消費者が店内で自ら注文できる電子端末の導入が進んでいる。マクドナルド、KFC、吉野家といったファストフード店の一部店舗では、店舗入り口付近に設置された大型スクリーン上での注文・精算が可能になっているほか、座席に設置された小型端末を利用して注文できる店舗も珍しくない。また最近では相対的にIT技術の導入が遅れているホーカー・センター(屋台街)を対象に、キャッシュレスでの支払いやトレーを自動で回収するロボットの導入なども進んでいる。その他にも、店舗の稼働率の向上を目的に様々な飲食店がオフ・ピーク時間帯の客数増を狙った販促を強化しており、例えば「サカエ・スシ」では平日の15時から17時に「ハイ・ティー・プロモーション」と称して40%の割引を提供している。

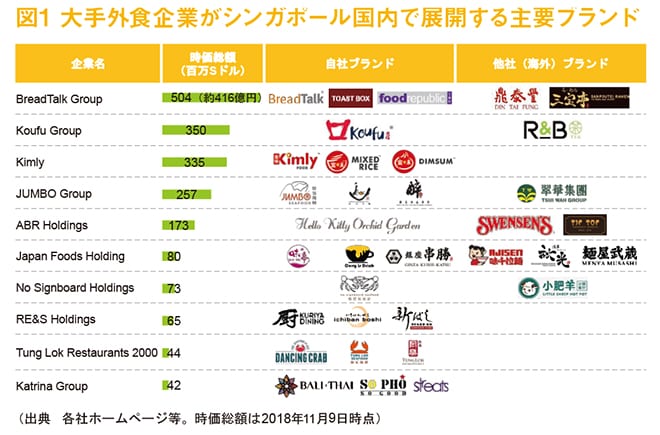

2点目は、展開する外食ブランドの多様化や事業の多角化。大手外食企業の各社は、自社で開発したブランドに加えて、アジア圏内の有名店を中心とする他社ブランドの店舗展開を進めている(図1)。

また、新規ブランドの導入のみならず、例えば味千拉麺や秋光など複数の和食店ブランドを展開するジャパン・フーズ・ホールディングは、業績が振るわない店舗に対しては迅速に傘下の他ブランドの店舗に衣替えしている。これらブランドの多様化や改廃により、各社は限られた市場の中で幅広い客層の取り込みを狙っている。さらにキムリーは地場飲料会社のアジアン・ストーリーを買収、ジャンボ・グループなどは即食商品を販売、ノー・サインボード・ホールディングスはデンマークのビール会社を買収するなど、事業の多角化を進めることでより安定的な成長を目指している。

3点目は、シンガポール国外への進出。ブレッドトーク・グループやジャンボ・グループを筆頭に、図1にある大手企業の大半はマレーシア、タイ、ベトナム、インドネシア、中国、台湾などアジアを中心に各ブランドの国外展開を進めている。激化する国内の競争環境に加えて、島内では新規出店の余地も限られていることから、今後も知名度の高い外食ブランドを中心に、海外展開は増加を続けていくとみる。

「うまい、やすい、はやい」か?

顧客体験の優位性が勝敗のカギ

国内総生産の0.8%を占め18万人の雇用を生み出しているシンガポールの外食産業(エンタープライズ・シンガポール、2016年)。前述したITMによる生産性の改善にとどまらず、シンガポール・レストラン協会が主導する海外視察や優良外食企業の表彰、さらにはホーカー・センターのユネスコ無形文化遺産への推奨や2019年の「世界のベストレストラン50」の表彰セレモニーの国内開催など、官民一体での取り組みは枚挙にいとまがない。その大きなゴールの一つには、外食や飲食業界全体のレベルアップや活性化を通して、シンガポールがアジアを代表する「食の都」の一つであり続けることにある。またそれを実現していく上では、政府や業界団体からの支援もさることながら、個々の飲食店や外食企業における工夫や努力が必要なことは言うまでもない。では何が必要か。最後に飲食店の寿命にもつながる要諦に触れ、本稿を締めくくりたい。

日本では外食産業を代表する企業として紹介されることも多い吉野家ホールディングス。その中でも主要ブランドである吉野家の特徴を一言で表現する「うまい、やすい、はやい」。この単純かつ言い古されたキャッチ・コピーが含意する原理原則からシンガポールの飲食店が見習うべき点は少なくないと考える。「うまい」や「やすい」という基本的かつ最重要な点で訴求できない飲食店が、ことさら「国民総美食評論家」である消費者の再来店を促すことは困難である点は既述した通りである。味と価格に競争力があることは大前提として、飲食店が競争に勝ち残っていくためには、追加で顧客体験の優位性が重要になってくる。吉野家の例では「はやい」が顧客体験における差別化要素として消費者に受け入れられていることがこれまでの成長の背景にあり、現在でも注文から料理提供までの時間を短縮する取り組みには余念がない。

「はやい」以外にも、例えばスターバックスが提供する「サード・プレイス(家庭、職場・学校等に次ぐ第3の生活拠点)」に代表される店舗空間や清潔度、店舗の立地、そして飲食店スタッフの愛嬌やサービス精神が生み出す接客サービスなど、顧客体験で差別化を図る要素は挙げればきりがない。

消費者にとっては欠かすことのできない外食業界。激化する一方の競争環境の中で各飲食店がどのようにして独自の「うまい、やすい、はやい」を実現していくのか、今後の動向に注目していきたい。