シンガポール在住の日本人が気になっているテーマの一つとして「資産運用」が挙げられるのではないでしょうか。「税率が低い」「世界中の魅力的な機会にアプローチできる」など、シンガポールならではのメリットを耳にする機会は多いでしょう。一方で、いざやってみようかと思っても、「英語に不安がある」「日本に帰国した場合どうなるのだろうか」「仮想通貨、暴落する恐れはないだろうか」と心配の種が尽きないのも事実です。そこで今回は、シンガポール在住の資産運用の専門家を招き、資産運用の未経験者・初心者からの質問に答えていただきました。

Managing Director

倉脇 眞さん

大阪府高槻市に本社を置く工業用温度センサーメーカー・山里産業のシンガポール子会社に赴任の為、2012年に来星、現在に至る。2017年3月に女房・3女が日本へ帰国し、現在は単身赴任中(出稼ぎ状態)。目下の個人的課題は、如何に食事の栄養バランスを取るかと、健康維持を目指した運動をするかの2点に絞られる。仕事に関しては、当地で冷や飯を喰わされている”製造業”の1社として、如何にして生き残るかを、中・長期両面で日夜模索している。

Regional Product Manager

高橋 湧熙さん

カナダの高校・カレッジを経て、日本のIT企業に入社。基幹・業務システムの開発に6年間携わった後、物の流れを学ぶため、婦人服の卸問屋に転職。物流のみならず、販売・接客・仕入・採用など幅広く経験した後、新卒入社したIT企業の海外拠点立ち上げを機会に出戻り。セブで現地パートナー企業に常駐し、管理・指導しながらオフショア開発に5年間従事。2018年6月に来星し、現在は企業向けオンラインストレージ「Fleekdrive」のサービスを海外展開、提供中。

Chief Executive Officer

田中 良尚さん

大学院卒業後、富裕層向け不動産のマスターリースや不動産のオークションビジネスを経験し、その後モルガン・スタンレーにて不動産部門のアセットマネジメント業務に従事。副業として、自らも資産運用として不動産投資をメインに保険商品や株式など様々な投資を実践。2013年にシンガポールに移住。三井不動産アジア社の東南アジアでの立ち上げに加わった後、2017年に独立。投資および資産運用、ハラル関連ビジネスをメインとした業務を行なっている。

Senior Assistant Sales Manager

寺下 博美さん

学生時代、アメリカ西海岸に語学留学。その後、旅行会社、秘書等を得て、再びアメリカ西海岸で2年間の就業。その後、一旦、地元・広島に戻る。家業の不動産屋を弟に託し、2002年に来星。アジア住友商事で10年間、半導体関連部材営業部に従事、現在、化学系専門商社・長瀬産業で合成樹脂の営業に従事している。2006年中華系シンガポール人と結婚、ローカル校に通う2男の母でもある。

Key account manager

豊田 昌巳さん

大学卒業後、小売業に入社。バイヤーとして5年間のアメリカ駐在を経験。米国企業との連携による日本市場にむけた商品開発及び輸出を行う。その他17ヵ国を歴訪した後2017年に来星。現在は、星国市場に対して日本の食品やペット用品を輸入・販売する活動を行っている。展示会等の場所を利用し、唎酒師として日本酒、愛玩動物飼養管理士としては日本製ペット用品について星国消費者に対する普及活動を行っている。

AsiaX:はじめに、これから投資を始めたいという場合、どんなことを考えておく必要があるか教えてください。

田中:投資を始める場合、まずは目的と期間と金額を明確に決めることが重要です。それから一番大事なのは出口戦略ですね。例えば、保険商品で65歳以降必ず毎年いくらか配当されるというものに入っていたとします。しかし、配当される時にシンガポールにいれば問題ありませんが、日本に住んでいたら返戻金は課税されてしまうわけです。シンガポールや香港などのオフショアでは自分で支給開始時期をずらせる商品や相続も考えた商品なども発達しているので、自身の将来プランに合わせて支給時期や金額を調整できる商品等、出口戦略を考えて選ばなければなりません。

加えて、投資商品の利回りの判断基準として持っておきたいのは、米国債の利回りです。米国債よりもリスク(信用リスクと流動性リスク)を取っているにもかかわらず、リターンが異常に低い日本の保険商品に加入している、もしくは投資商品を検討している場合は、資産運用について見直す必要があるかと思います。

倉脇:私は以前、株式の売買をしていて、海外に出てからも続けていたのですが実は違法でした。証券会社からマイナンバーを連絡してほしいと言われ、「海外に住んでいるので持っていません」と答えたら、海外からは取引はできないとのことで、その口座は一時保留になりました。マイナンバーを取得したら再び取引ができるようです。

豊田:私も最近、こちらの銀行口座を開設しましたが、マイナンバーの提示を求められました。資産背景がガラス張りになっていることを実感しますね。

田中:海外から楽天証券などの口座を使って取引している人がいます。ただし、日本の各証券会社は海外居住者に対して日本の証券口座での取引を禁止しています。理由としては、日本を含め諸外国の証券関連法制、税制が法律的に不明確なためです。

上記のように、海外で資産運用するときに何ができるのかも明確にしておかなければなりません。

例えば、株式なら、シンガポールではフィリップ証券が日本語にも対応していますし、日本株の売買をすることができます。やはり、何かトラブルが起きた時に、日本語対応している証券会社の口座が安心だと思います。

一方で、海外に住んでいるとNISAを利用できないなどという一面もあります。さらに海外に住む日本人は、日本の保険商品を購入できず、不動産投資に際して日本の金融機関からの融資は受けられません。大きくこの4点は海外在住者の足かせになりますね。

寺下:私は生命保険に入っていますが、大丈夫でしょうか。

田中:日本にいた時に買ったものは大丈夫です。ただ、海外から買い増しすることはできません。

海外では

少額から投資を始めることができる!?

AsiaX:海外で暮らす日本人の中には、資産運用に興味がある、知りたいと思いながら、難しそうだな、そんな余裕もないなと考えて動き出さないケースが多いと思います。しかし、海外では少額でもできるという話も聞こえてきます。実際はどうなのでしょうか。

田中:株式、リテールや投資信託はもちろん少額からできます。シンガポールでは先ほどのような証券口座を作って取引によって上げた利益に対して、キャピタルゲイン税はかかりません。非常に気軽に始められるし、過去には私自身も短期の株式の売買をやっていました。しかし、自分の本業が一番忙しいなかで、目を離したすきに急落してしまったりするなど、実感としては自分自身の時間をコントロールするのが難しい方は、短期で利益を上げ続けるのはなかなか難しいと思っています。もちろん好き好きではありますが……。

それでも短期でという場合は、できる限り自分が勝てるフィールドで勝負することですね。例えば、東証1部には外国人のプロ投資家が入っています。ここで戦っても勝ち目は薄い。そこで、どこに目を付けるかというと、東証2部とかマザーズです。決算書を英語で出していないので、外国人投資家は決算書を英語で読むことはできないので入ってきづらいわけです。

あるいは、ニュースで取り上げられているような人気銘柄も、実態の価値とは離れていきますから、避ける方が良いでしょう。日本で最近上場した話題性のある企業の株の価値は、実際のバリューでの評価ではなく人気銘柄ということで話題になっていますが、どう考えても人気が先行しているわけです。

いま挙げたのはほんの一例ですが、自分なりに明確にルールづけて勝負していくことが大事です。逆に私がオススメしたいのはバリュー投資と言って、株価と売り上げ、資産を見た上で実際のバリューよりも株価が安いものを探して狙っていくわけです。そうすると、2、3年というスパンでは徐々に本来の株価に戻っていきますので、ロスが非常に少ないわけです。

ただ、いきなりそういう銘柄を見つけるのは難しいと思います。むしろ、金融商品に投資しているファンドや、バリュー投資で運用しているプロがいますから、運用委託するのが良いでしょう。この方法のメリットは、運用を委託しながら、なぜこのタイミングでプロは買いを入れたのかというふうにその運用を自身で疑似体験ができることです。リターンを得るだけでなく、勉強できるということです。

しかし、投資商品を選ぶとき、またはアドバイスを受けるときは、誰が信用できるか、最初が非常に肝心です 。

高橋:どのように信頼できる方と接点を持つのが良いですか。

田中:シンガポールだけでなく、香港を拠点に運用を行っている方はしばしばシンガポールで資産運用についての説明会などを開催しています。そうした機会を生かして、プロに実際に会えば、投資方針やこれまでの運用実績を出してくれますので、信頼できる人を捕まえることです。

不動産は無茶をせずに安定した市場で

田中:不動産投資の基本は、日本も海外も同じです。インカムゲイン(家賃収入)とキャピタルゲイン(売却益収入)のいずれか、またはインカムゲインを取りながら将来的にキャピタルゲインも狙うということになります。この3つで、自身が投資する場所を分けることになります。キャピタルゲインは安く買って上がった時に売り抜こうということで、ハイリスク・ハイリターンです。インカムゲインを狙うなら日本、アメリカのように市場が安定しているところが良いわけです。

ただ、為替変動リスクはもちろん、カントリーリスクも踏まえなければなりません。クーデターや政権交代が起こることもありえるし、突然法律が変わったりすることもあります。その時、外国人はどうしようもありません。

もう一つ、新興国で気を付けなければならないのは品質管理です。品質管理がしっかりしていないと、見た感じは良い物件でも、数年でボロボロになってします。

ただ、こうしたネガティブな面はあるものの、世界経済全体の傾向は上向きです。5年前の人件費、土地代、材料費と比べると、現在はインフレで大きく上がっています。ですから、ある程度資金的余裕があるならば、海外不動産を買うというのはありかなと思います。ただし、不動産のような数千万円という投資では、リスクを出した時の補てんは大変ですから、あまりリスクを取って投資することは避けた方が良いと思います。

東南アジアにおいて上記の注意点を考慮した上で、私はタイやマレーシアに投資をしており、実際にインカムゲインを得ています。また、今後のインカムゲインを目的とした投資方法としてAirbnbを活用した運用が成功していますので、さらに力を入れていこうと思っています。この場合は、いままでのマーケティングとは違い、旅行者数が多いエリアを狙うことが大事だと思っています。

高橋:日本では不動産が完成してから販売を始めますが、アジアではプレセールと言って、モデルルーム段階から売っていきます。プレセールの物件を購入する際、事前に確認しておいた方が良いことはありますか?

田中:建設途中で資金がショートした場合、工事がストップしてしまいます。実際、しばしば東南アジアでは途中で止まっているものを見かけます。よほど、場所が良かったりして、次の引き受け手がいれば再開されますが、多くの場合それまでお金を入れていた人が泣き寝入りしています。ですから、日系企業がマイナー出資であっても出資している案件の方が安全です。彼らがリスクを補てんしますから。

寺下:シンガポールでの不動産投資はいかがですか?

田中:シンガポールのコンドミニアムに投資しているのは主に国外の富裕層であり、インドネシア人、マレーシア人、中国人等、人種は様々です。彼らは自国に多くの資産を置かず、資産運用という視点だけではなく、資産を守るために投資しています。そういうわけで、不動産価格は高いうえに利回りは2、3%しかないわけですが、例えば同じ1億円のシンガポールとマレーシアの不動産を比べれば、断然オフショアであるシンガポールの方が安全といえます。

投資は関連情報をキャッチするための手段にも

倉脇:私は仮想通貨にも関心がありますが、信用できるのでしょうか。政府の関与はどうなっていますか。

田中:私も2016年頃に単純に海外送金に便利だなと思ってビットコインを始めました。まだ、投機的なところがありますが、法整備が徐々に進んでくるとある程度落ち着いて、投資商品に変わっていくと思っています。日本では直近コインチェックがハッキングされて以降、金融庁がすべての仮想通貨の取引所に立ち入りましたが禁止はしていません。これは、流通を抑えるというのではなくて、合法にそれが使えるような方向で改善指示を出していると感じています。これは日本政府が仮想通貨を本気で考えていることの表れかもしれません。いずれにしても、今後も様々な事件が起きると思いますが、そうしたプロセスを経て取引所が整備されていくと思っています。

いま、インバウンドがブームですが、仮想通貨が広がれば、海外旅行者は毎回、両替する必要もなくなるし、旅行後に小銭が残ってしまったということもなくなるでしょう。ですから、何かしら普及してくるとは思っています。

また、身近な例ですと、フィリピンは海外出稼ぎ労働者からの仕送りが非常に大きいわけです。これを仮想通貨で行えたらどうでしょうか。送金手数料は掛からず、しかも15分くらいで送れます。フィリピン国内で、水道料金の支払いや買い物もできるとなれば、かなり普及するかもしれません。

個人的には、近い将来、宇宙でのビジネスに相性が良いかなとも思っています。

高橋:似たサービスでコインズというアプリがあります。ドバイやシンガポールから送られた仮想通貨を、家族は銀行口座でも、Cebuana Lhuillierというウェスタンユニオンのような機関で受取番号を見せることで受け取れます。アプリから、税金や携帯電話料金も支払うことができ、けっこうユーザーは増えていますね。

田中:携帯電話と相性が良いものは普及していくと可能性が大きいですね。

仮想通貨に使われているブロックチェーン技術は、劇的に世界経済を変えていく可能性があり注目しています。投資の良いところとして、例えば今仮想通貨に1万円いれることで、これまでスルーしていたブロックチェーン技術に関するニュース、ビジネスの拡がりなどの情報がどんどん入ってきます。そうすると、自分のビジネスとうまくリンクさせることも考えられ有意義だと思います。

寺下:将来的には銀行がなくなるという声もありますね。シンガポールでも仮想通貨を使う機会が増えていく可能性はありますか。

田中:仮想通貨が使えるところ自体はまだ少ないですが、シンガポールに限らず、多くの政府・企業がブロックチェーンの研究に力を入れていますね。簡単に言うと、ブロックチェーン技術は仮想通貨などを支える台帳技術です。過去のデータの実行履歴を全て記録・公開する技術です。この技術は契約や登記など社会経済を支えるインフラに及ぶと思っています。スマートコントラクトと相性が良く、シェアリングエコノミー、IoTなどの契約を伴う取引活動全般に活用されていくと思われます。例えば、グローバルで医療関係の情報を一元管理できれば、医療技術はすごく発達すると思います。そういう可能性をブロックチェーンは持っているので、そこを頭に引っ掛けておくためにも仮想通貨というのは面白いと思います。一国一国の話ではなくなってきています。

もうひとつ触れておきたいのがICOです。起業家がビジネスモデルを示して、トークンを発行し、個人からダイレクトに資金を調達する仕組みです。その後取引所に上場してビジネスがうまくいき、トークンの価値が上がればその利益を得る仕組みです。投資する側にすると、応援したいビジネス、会社を少額からダイレクトに応援できる楽しさがあります。ただ、現時点では9割が詐欺まがいのものだと言われているので、よくよく注意しなければなりません。

もう少し市場が整備されて仮想通貨の価格が安定するまでは、仮想通貨やICOでの投資は、ハイリスク・ハイリターン商品への投資資金内でやっていくのが王道だと思います。

シンガポールでは保険が有利

豊田:シンガポールを起点に運用する際、ここにいるからこそという投資方法はありますか。

田中:日本でも株式投資はできるし、ビットコインもできるし、不動産投資もできる。本当に違うのは保険、金融商品の利回りです。保険商品は出口が簡単というのも良いところですし、受取人は誰で、何年後の返戻金はいくらと分かったうえで投資することができます。そういう意味で、あまり勉強する必要もなく始めることができて、シンガポールや香港だからこその金利の高さを享受できます。

高橋:海外の保険商品は数多あります。どのような基準で選ぶと良いですか?

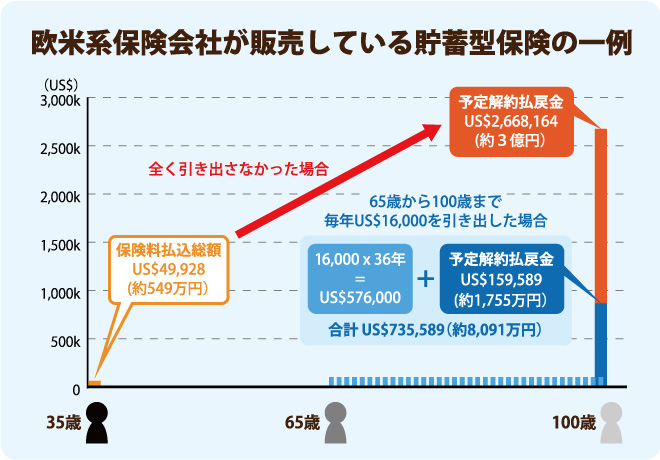

田中:貯蓄型の保険が非常に優れています。いま人生100年時代と言われています。例えば35歳の方が500万円の元本を65年間運用した場合、金利0.8%程度(日本の保険商品)では839万2,756円ですが、6%程度(シンガポール、香港)の場合には2億2,072万4,858円になります。その差は2億円以上で、あまりの違いに驚くのではないでしょうか。

豊田:注意すべき点はありますか。

田中:シンガポールの金融機関の担当者などは日本の税制を知りません。彼らの説明は鵜呑みにしない方が良いです。ひどい例で言うと、日本に帰ったとしても、この商品の返戻金には税金は掛からないと言ったりします。やはり、日本の直近の税制を正確に把握していて日本語でフォローしてくれる人に依頼したほうが良いですね。自分は英語が堪能だから大丈夫という人もいるでしょうが、例えば死亡してしまった場合、残った遺族がすべて英語で手続きしなければならないとなると、これはやはり大変です。

投資に先入観は禁物

寺下:まずは将来的に安心な保険商品などから始め、余裕があれば株式や不動産、仮想通貨に関しては勉強しながら使っていて、その応用がICOという順番ですね。

田中:やはり、せっかく海外にいるのでローリスクで、さらに出口が明確(解約返戻金が明記されており、受取人も決まっている)で、さらに中長期的にはハイリターンである保険商品というのは非常に良いので少し勉強して、詳しい人に聞いてみることはオススメします。

それから、シンガポールはブロックチェーンやICOに限らず新しい技術がどんどん出てくると思うので、金融リテラシーを身につけて、固定概念にとらわれずにフラットに世界を見る癖をつけるのが重要だと思います。