シンガポール政府はこのほど2018年度の予算を上程しました。この中で発表された税制改正について主なものを取り上げ、そのポイントを解説します。

法人税の税額控除

昨年度の予算案では、2018賦課年度について20%の税額控除(限度額S$10,000)が約束されましたが、今年度の予算案では、2018賦課年度の税額控除を40%(限度額S$15,000)に引き上げること、並びに2019賦課年度について20%の税額控除(限度額S$10,000)を適用することが発表されました。

部分免税所得の縮小

現行では、法人の課税所得のうち、最初のS$10,000までの所得の75%、および次のS$290,000までの所得の50%について免税とされていますが、2020賦課年度より、最初のS$10,000までの所得の75%、および次のS$190,000までの所得の50%に縮小されることになりました。

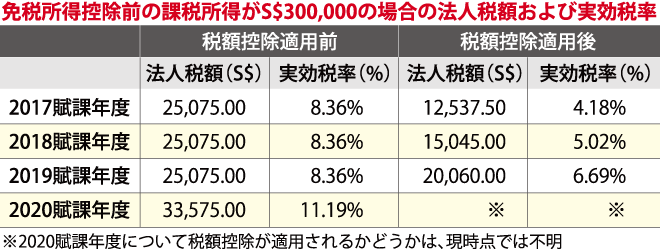

これにより、例えば、免税所得控除前の課税所得がS$300,000の法人について2018賦課年度と2020賦課年度の法人税(税額控除適用前)を比較すると、税額はS$25,075からS$33,575に、また実効税率は8.36%から11.19%に増えることになります。人口の高齢化により社会保障費などの歳出の増加が見込まれることを受け、これまで下がる一方であったシンガポールの法人税も、ついに増税に向けて舵が切られることになりました。

同じく、個人を含む株主による新設法人の最初の3賦課年度に適用される課税所得の部分免税についても、現行では最初のS$100,000までの所得の100%、および次のS$200,000までの所得の50%について免税とされていますが、2020賦課年度より、最初のS$100,000までの所得の75%、および次のS$100,000までの所得の50%に縮小されます。

研究開発費

シンガポール国内で行われた適格な研究開発活動は、所得税法第14D条および第14DA条により、人件費および材料費について150%、その他の費用について100%の所得控除が認められています。今後も引き続き企業による技術革新を支援するため、2019賦課年度から2025賦課年度まで、シンガポールで行われる適格な研究開発活動について、人件費および材料費に関する所得控除が250%に引き上げられることになりました。現行で適用されているその他の要件については変更ありません。

知的財産登録費用

知的財産の登録に関する適格な費用は、所得税法第14A条により100%の所得控除が認められていますが、この制度は2020賦課年度までの時限措置とされていました。企業、特に中小企業による知的財産の登録を支援するため、当該制度を2025賦課年度まで延長し、かつ2019賦課年度から2025賦課年度まで、各賦課年度につきS$100,000を限度として200%の所得控除が認められることになりました。

知的財産の導入料

特許やノウハウなどの適格な知的財産の導入料(In-licensing fees)の支払いは、所得税法第14条または第14D条により100%の所得控除が認められていますが、企業が特許やノウハウなどの導入権を購入して事業に活用しやすくなるように、2019賦課年度より2025賦課年度まで、各賦課年度につきS$100,000を限度として200%の所得控除が認められることになりました。但し、関連会社への支払いは、適用の対象になりません。

国際化制度(DTDi)による所得控除の拡大

商品の販売やサービスの提供を主たる事業とする企業による海外市場への進出を支援する国際化制度では、適格な活動の費用について200%の所得控除が認められていますが、原則として当該活動を開始する前にシンガポール国際企業庁またはシンガポール観光局に申請し、承認を受けることが要件とされています。但し、下記の適格活動に関する費用については、各賦課年度につきS$100,000を限度として、事前に承認を受けずに控除することが認められています。

• 海外での市場開拓のための出張・視察団参加費用

• 海外での新規投資調査のための出張・視察団参加費用

• 海外で開催される貿易展示会の出展費用

• シンガポール国内で開催される認可された貿易展示会の出展費用

シンガポールの企業による海外進出を更に後押しするため、2019賦課年度より、事前承認なく200%の所得控除が認められる費用の限度額がS$150,000に引き上げられることになりました。改正の詳細は、2018年4月までにシンガポール国際企業庁およびシンガポール観光局により発表される予定です。

商品・サービス税(GST)の税率の引き上げ

シンガポールの付加価値税であるGSTは、2007年7月1日以来7%に据え置かれていますが、医療費など今後増えるであろう国の歳出に充てる財源を確保するため、2021年から2025年のいずれかの時点でGSTの税率を9%まで引き上げることが発表されました。具体的な時期については明言されておらず、国の財政の状況を見ながら必要と判断された時期に引き上げるとの言及にとどまっています。

付加価値税を導入している諸外国では、既に税率が10%以上の国が大半を占めており、シンガポールのGSTが9%に引き上げられたとしても、国際比較においては依然として低い方の部類であると言えます。

サービスの輸入に関するGSTの課税

オンラインショッピングを初めとする電子商取引などの市場の拡大に伴い、シンガポールで消費されるサービスの輸入について国内の事業者との公平性を期すため、2020年1月1日よりGSTを課すことが発表されました。現行では、シンガポールに輸入される商品は、税関によりGSTが徴収されますが、サービスの輸入については、供給事業者がシンガポール国内に事業拠点を有していなければ、GSTは課税されません。

サービスの輸入に関するGSTの課税は、供給事業者が国外にいることや、税関のように輸入を取り締まる機関も存在しないことから、徴収の方法が難しくなります。そこで、一般消費者が購入するサービス(B2C)と法人が事業のために購入するサービス(B2B)に分け、それぞれ異なる方法により徴収されることになります。

まず、一般消費者が購入するB2Cのサービス、例えば、音楽・映画・ゲームなどのダウンロードやオンラインよる教育サービスなどは、それらを供給する海外の事業者に対し、シンガポールでGST課税事業者として登録することが義務づけられます。登録が義務づけられるのは、年間総売上高がS$1,000,000を越え、かつそのうちのシンガポールの売上高がS$100,000を越える事業者です。

次に、法人が事業のために購入するB2Bのサービスについては、「リバースチャージ」と称する方式によりGSTが徴収されます。これまでは、商品やサービスを供給する事業者がGST課税事業者として登録し、申告・納税してきましたが、リバースチャージ方式では、サービスを受けた法人がGSTを申告・納税することになります。既にGSTに登録している課税事業者にとっては、アウトプットタックスと同時にインプットタックスを申告することになるため、実際に納付または還付を受けるGSTの金額に直接的な影響はありませんが、金融機関や居住用不動産業など非課税供給(Exempt Supply)が大半である事業者などは、インプットタックスを還付申告できないため、費用として負担するGSTが増えることになります。

炭素税の導入

地球温暖化対策の一環として二酸化炭素などの温室効果ガスの排出量を抑制するため、2019年1月1日より炭素税を導入することが今年度予算案で発表されました。年間25,000トン以上の温室効果ガスを排出する事業所が対象となり、税額は、2019年から2023年までの当初5年間は温室効果ガス1トンにつきS$5に据え置かれ、その後2030年までに1トンにつきS$10~S$15に引き上げられる予定です。炭素税は、石油精製所・発電所・半導体工場など、約30~40社に適用される見込みです。これらの会社は、炭素税を支払うことにより排出量に相当する炭素クレジットを購入したと見なされ、国家環境庁(NEA)からその証明書が発行されます。

賃金還付制度(WCS)

2015年度予算案で、2016年および2017年の2年間の延長が発表された賃金還付制度について、2018年から2020年までの更に3年間に亘る延長が発表されました。適用要件は、これまでと同様に、月額総賃金S$4,000以下のシンガポール国籍および永住権を有する従業員について、平均月額総賃金が前年と比較して最低S$50以上上昇していることです。要件を毎年満たして雇用し続けている場合、2016年の平均月額総賃金を基準として計算された総賃金の上昇額について、2018年は20%、2019年は15%、2020年は10%が政府から助成金として支給されます。

外国人労働者税(FWL)

昨年度予算案で言及された海運業および加工業に関する2018年7月1日からのFWLの引き上げは一旦見送られ、今年度予算案では、2018年中は全ての業種についてFWLの金額を据え置くこと、次の改正は2019年に詳細が明らかにされることが発表されました。

一方、外国人家政婦のFWLについては、現行では1人目も2人目も月額S$265ですが、2019年4月1日から1人目は月額S$300、2人目は月額S$450に引き上げられます。尚、シンガポール国籍などの要件を満たす子供・高齢者・病人・障がい者の家族を世話するために外国人家政婦を雇用する家庭については、現行では月額S$60の軽減税額が適用されており、これに関しては対象となる高齢者の年齢が67歳に引き上げられる以外に変更はありません。

寄付金控除

シンガポール社会への貢献を目的として公益団体(IPC)に行われる寄付については、2015年にはシンガポール建国50周年を記念して300%の寄付金控除が認められ、その後も2016年1月1日から2018年12月31日まで250%の寄付金控除が認められていますが、今後も民間による社会への還元を奨励するため、現行の250%の寄付金控除について2021年12月31日まで延長されることになりました。

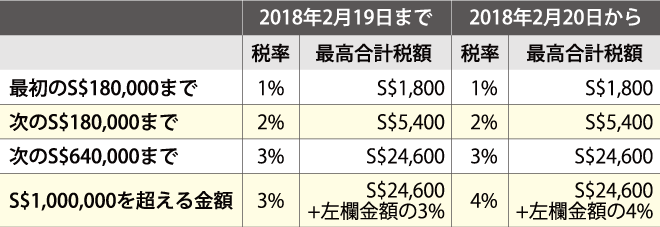

居住用不動産の売買にかかる印紙税

現行では、居住用不動産の売買にかかる印紙税は、売り手は取得から3年以内に売却した場合、保有年数に応じて4~12%、買い手は保有年数に関係なく下記のような累進税率で、別途、居住資格や保有する不動産の数に応じて追加印紙税(ABSD)が課せられます。所得や財産に応じた税の累進性を高めるために、2018年2月20日以後に成約した売買について、売買金額のうちS$1,000,000を越える金額の買い手の印紙税率について3%から4%に引き上げられました。

たばこ税の引き上げ

喫煙を抑制するため、たばこに課せられる物品税の税額は10%引き上げられ、2018年2月19日より、たばこ1本あたりの税額は現行のS38.80からS$42.70に改正されました。