2017年に設立50年の節目を迎えたASEANに対して、日本は今後も「質の高いインフラ」の整備など、協力関係を強化していくことを表明している。ASEANがより統合された共同体として機能していく上で、特に物流分野の整備は不可欠と言える。そのような中、2017年はシンガポールとマレーシアにそれぞれネット小売大手のラザダ、アリババ集団の新物流拠点が新設されるなど、各国は外資にも頼りながら物流ハブの覇権を競っている。本稿では、域内の物流・運輸の概況および2018年以降に予定されている整備計画を、シンガポールを中心に陸・海・空の切り口から俯瞰していきたい。

目次

域内の移動は日本国内と同感覚

2018年はシンガポールが議長国

1967年に域内の経済成長、社会・文化の発展、政治の安定などを目的としてインドネシア、シンガポール、タイ、フィリピン、マレーシアの5ヵ国によって設立されたASEAN(東南アジア諸国連合)は、1984年にブルネイ、1995年にベトナム、1997年にラオスとミャンマー、1999年にカンボジアが加盟して東南アジア10ヵ国の地域協力機構となった。また2015年には、これら10ヵ国が域内の貿易自由化や市場統合などを通じて成長加速を目指す広域経済連携の枠組みであるAEC(ASEAN経済共同体)が発足している。域内人口は約6億4,000万人とEU(欧州連合)を上回り、域内の10ヵ国を「1ヵ国」とみなした際の名目GDPは世界7位の規模となるASEANは、より統合された共同体を指向しながら2017年に設立50年を迎えた。

筆者の場合、2017年は日帰りの出張で域内各地に足を運ぶ機会が多かったのだが、その度に、移動に要する時間とコストの観点からは、ASEANは既に一つの経済圏として機能しているとの思いを深めた。すなわち、シンガポールから日帰りで訪れたホーチミン(片道2時間5分)、ジャカルタ(1時間50分)、クアラルンプール(1時間)へは、例えば飛行機で東京から福岡(2時間)、札幌(1時間30分)、大阪(1時間15分)に行くのと同じ時間感覚で訪問できる。またコストについても、シンガポール航空など各国のフラッグ・キャリアに加えて複数のLCC(格安航空会社)間で価格競争が激化していることもあり、日本国内の移動に比べて割安と言える。

さて2018年は、シンガポールがASEANの議長国を務めることになっており、担当するリム・フンキャン通商産業大臣は、ネット小売などのデジタル経済や貿易促進に優先的に取り組んでいく方針を示している。これらの施策に欠かせないのが「物流」であり、域内の経済や社会がさらに一体化する上で、各国の物流インフラや域内を横断する物流網の整備が重要であることは言うまでもない。

越境の陸運物流網の整備は加速

物流企業は買収・資本提携で事業拡大

ASEAN域内では、既に96%の品目において関税撤廃を達成しており、さらに2018年には自動車関税やメコン地域後発4ヵ国(カンボジア、ラオス、ミャンマー、ベトナム)の関税の撤廃も予定されていることから、「単一の生産拠点」や「単一の消費市場」の実現に向けて国境をまたぐ物の流れが増大していくと予測される。それに呼応する形で、海運に比べて短いリードタイム、また空運に比べて低いコストで輸送が可能な陸運の物流網の整備が加速しており、2018年にはタイとミャンマーおよびラオスを結ぶ橋梁や、ベトナムとカンボジアを結ぶ高速道路などが着工・完成する予定である。

また陸運サービスを提供する域内外の物流企業は、自社で一貫した越境輸送を実現するために各国企業の買収や資本提携を通じて事業拡大を図っている。一例として、2016年には、日本で宅急便を展開するヤマトホールディングスがシンガポールから中国に至る幹線輸送網を持つマレーシアのOTLグループを子会社化し、また福山通運はマレーシアとタイ間の越境陸運に特化したマレーシアのEHウタラ・ホールディングスの株式49%を取得している。

また物の輸送にとどまらず、2026年に開業予定のシンガポールとクアラルンプールを約90分で結ぶ高速鉄道に関しては、2017年に駅予定地などの土地収用手続きが開始されており、2018年内には車両のデザインや鉄道建設などを担う事業者が選定された上で着工が予定されている。

2040年を目途に「超巨大港」が完成

最新技術を駆使した世界随一のハブ港へ

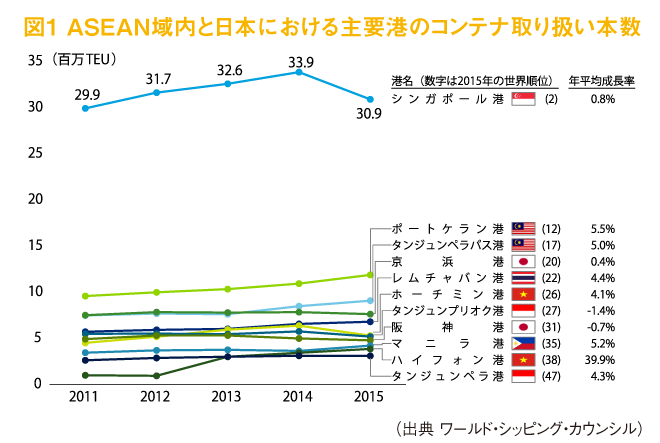

図1の通り、シンガポール港はASEAN域内で断トツのコンテナ本数を取り扱う積み替えのハブ港として発展してきた。その背景には、恵まれた地理的要因に加えて、コスト優遇政策や積極的な設備投資による港湾業務の効率化によって利用する船会社に支持されてきたことが挙げられる。しかし域内でハブ港をめぐる競争は激しさを増しており、シンガポールもあぐらをかいてはいられない。

実際に、2000年にシンガポールから目と鼻の先に開港したマレーシアのタンジュンペラパス港には、世界最大の海運会社であるデンマークのマースクや台湾のエバーグリーンが域内の積み替え拠点の一部をシンガポール港から移している。また、インドネシアのタンジュンプリオク港では、港湾サービスの改善によって競争力を強化、現在は国内各地の港に出入国する国際貨物をシンガポールやマレーシアで積み替えているが、今後はタンジュンプリオク港で積み替えることで、2020年には現在の2倍以上となる年間1,500万TEU(20フィートコンテナ換算)まで取扱量を引き上げる計画を公表している。

このような状況の中、現在シティとパシルパンジャンの2つのエリアに分かれているシンガポール港は、将来的にトゥアスに移転することが決定している。2021年には部分的に開業する予定であり、2040年頃に移転が完了する際には、年間6,500万TEUと現在の2倍以上の取扱量を誇り、クレーン操作や港内のコンテナ輸送も自動化された最先端の超巨大港が誕生する計画である。

またコンテナ船のみならず、2017年にはアジア初のプレミアム客船と呼ばれる「ゲンティン ドリーム」がシンガポールのマリーナベイ旅客ターミナルを母港として定期運航を開始しており、市場拡大が見込まれるクルーズ船においても、シンガポールのハブ港としての地位は盤石なものになるとみる。

2030年を目途に「超巨大空港」が完成

チャンギは世界最大規模の国際空港へ

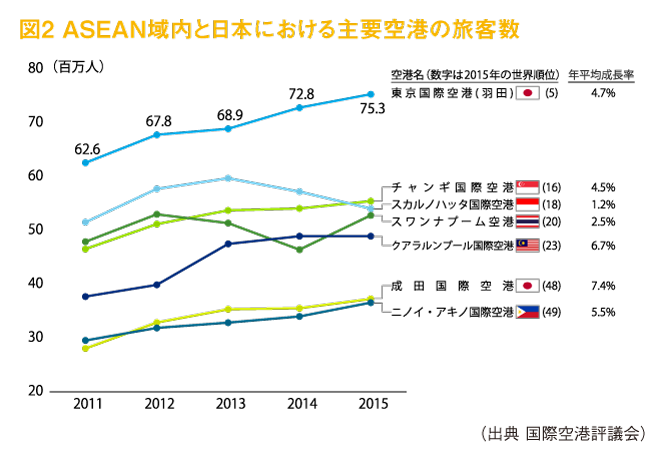

海運業界においてシンガポール港の規模がASEAN域内で抜きんでている状況に対し、図2の通り、空運業界においてチャンギ国際空港の旅客数は、インドネシアのスカルノハッタ国際空港、タイのスワンナプーム空港、そしてマレーシアのクアラルンプール国際空港に肉薄している。しかしながら、人口わずか550万人の小国で国内線が就航していない点を考慮すると、チャンギ国際空港の健闘ぶりには目を見張るものがある。今後も域内のハブ空港としての地位を強化すべく、シンガポールに出入国する観光客やビジネス客のみならず、全体の旅客数の約3割を占めると言われるトランジット(乗り継ぎ)客の利用促進を官民一体で図っている。

その一環として、SIAグループ(シンガポール航空、シルクエア、スクート)は、新規路線の開設や機内サービスの刷新を絶え間なく続けている。また政府とチャンギ・エアポート・グループは、超長期的な視点でキャパシティの拡大を図っている。チャンギ国際空港は、2017年に年間1,600万人の旅客収容能力を誇る第4ターミナルを開業し、全体で8,200万人の処理能力を持つに至っている。しかし、既に第5ターミナルの建設も開始しており、2030年頃に完成した際は、全体の処理能力が年間1億5,000万人と、現在世界最大の空港である米国のアトランタ国際空港の旅客数(年間1億425万人)をも超える超巨大空港が完成する予定である。

さて、これまで見てきた通り、ASEANの物流・運輸業界、中でも海運と空運においてシンガポールは今後も圧倒的な地位を占め続けることになると予測している。その背景には、過去に構築した競争力に満足することなく、その競争力を維持および一層強化していくためには国を挙げた集中投資を惜しまないシンガポール政府の危機意識、先見の明、そして運営力が挙げられる。かつてはアジアのハブ機能を有していた日本の港や空港が、他国にその機能を奪われる結果になった一因は、まさに国の成長力の根幹であるこれらのスキルが欠如していた点が大きいと考える。シンガポールがいかにしてASEANそして世界のハブ機能を維持・構築していくのか、日本とも比較をしながら、今後も興味を持ってみていきたい。