小売店舗の閉店に伴い、シンガポールで小売スペースの空室率が高止まりしている。閉店の原因としては、ネット小売業の普及による消費者の「実店舗離れ」など、外部要因がかねてから指摘されているが、実際には店舗運営で本質的に重要である商品政策と顧客体験における優劣、すなわち内部要因が市場の成否を分けていることに疑いの余地はない。本稿では、シンガポールで事業を拡大するダイソー、無印良品、ユニクロを例に挙げて市場で成功する要因を考察しつつ、進出を予定しているドン・キホーテがシンガポールの小売業界に与えるインパクトを予測していきたい。

目次

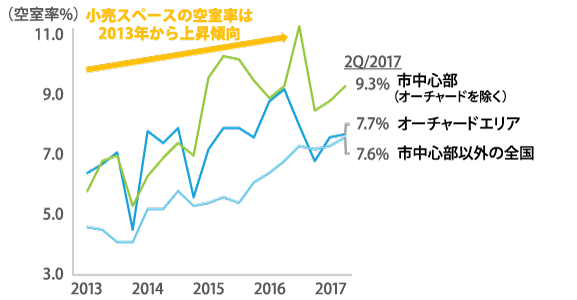

空室率は2013年から上昇傾向

撤退の理由は自社の内部要因に

図1にシンガポールにおける小売スペースの空室率をまとめた。2013年の最低水準から上昇傾向にあった空室率は、オーチャードエリアを含めた市中心部では2016年に最高水準を記録後に再度上昇しており、それ以外のエリアでは高止まりが続いている。実際に2014年から2016年にかけては、海外ブランドの店舗閉鎖または撤退が相次いでおり、シンガポールで小売事業を展開するドバイのAl-Futtaim GroupはMarks & SpencerおよびRoyal Sporting Houseの一部店舗に加え、傘下のRobinsonsが174年の歴史を持つ百貨店John Littleの最後の店舗を閉鎖している。その他にも英New Lookや仏Celioといったアパレルブランドや、後述する複数の日系ブランドがシンガポールから撤退している。

店舗の閉鎖や撤退に際しては、景気後退による消費者マインドの悪化、外国人旅行客数の減少、賃料や人件費などビジネスコストの上昇に加え、競合企業の出店加速やネット小売業の台頭が理由として語られるケースが目立つのだが、自社でコントロールできないこれらの外部要因だけに不振の理由を求めることはできない。というのも、閉鎖や撤退をするブランドがある一方で、同じ環境の下でも順調に事業を拡大しているブランドも当然のことながら存在しているからである。この市場での成否を分ける本質的な要因を理解したうえで事業展開に活かしていかない限り、シンガポールに進出しては数年後には撤退、または進出済みだが撤退の判断を迫られる事例が今後も繰り返されていくとみる。

商品政策と顧客体験が成否のカギ

ダイソー、無印良品、ユニクロは成功事例

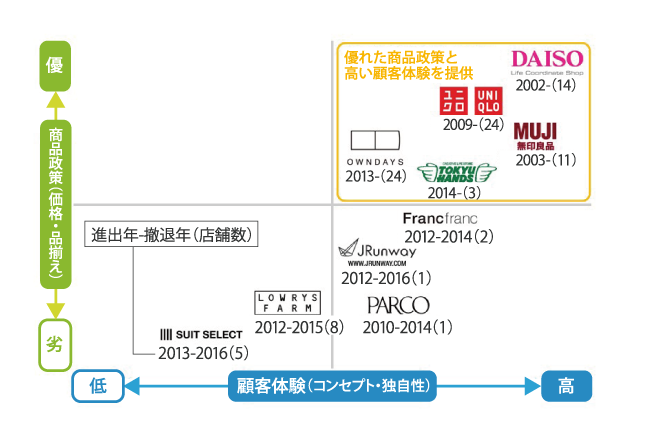

図2に近年シンガポールに進出した主要な日本の小売ブランドをまとめた。比較的長年をかけて事業を拡大しているブランドは、2つの軸で競争優位性を確立していることが理解できる。1つ目は、消費者ニーズに合った商品のお買い得感や品揃えの充実感を醸成する商品政策であり、2つ目は、店づくりの明確なコンセプトや独自性など、来店動機を高める顧客体験である。実際にダイソー、無印良品、ユニクロを例に挙げて具体的にみていきたい。

2002年にジュロン・イーストのIMMモールに旗艦店を出店したダイソーは、毎月約1千の新商品を含めた9万超の圧倒的なアイテム数に加えて、2Sドル(約160円)というコストパフォーマンスに優れた価格設定を武器に、現在では島内各地の主要モールに14店舗を展開している。ダイソーではこの品揃えと価格における優位性がダイレクトに顧客体験を高める結果となっており、店舗は「意外な商品を気軽に買える“楽しさ”」だけではなく、「日常生活に必要不可欠な店」として常に賑わっている。

西友のPB(プライベート・ブランド)商品を起源とし、1995年から1998年まで一度シンガポールに進出していた無印良品は、2003年にブギス・ジャンクションの西友(1995年から2007年まで3店舗を展開)に再出店し、今年の7月には11店舗目となる東南アジアで最大の旗艦店をプラザ・シンガプーラにオープンしている。「シンプルながら高品質で統一感」のある商品と売場に加えて、直近で改装または出店した3店舗には飲食スペースを併設し、「衣食住のライフスタイルをトータルで提案」する独自のコンセプトを現地の消費者に浸透させていくことを狙っている。

2009年に現地企業とのJVで進出したユニクロは、シンプルかつ上質な「LifeWear(ライフウエア)」のコンセプトを掲げて24店舗を展開している。昨年9月にオーチャード・セントラルにオープンした東南アジア初のグローバル旗艦店では、現地のアーティストが作曲した楽曲や最新の店内ディスプレイに加え、毎週末には店内イベントを開催することで、シンガポールでも「最高のショッピング体験」を提供していくことを目指している。

これらの事例が示唆する通り、日本の小売ブランドがシンガポールで成功するには、優れた商品政策を基軸に差別化された顧客体験を提供できるかに懸かっており、日本でこれを実現できていないブランドが当地で成功する可能性は低い。またローリーズファームが現地の気候に商品展開が上手く対応できなかった点を、スーツセレクトが想定より仕事でスーツを着る人が少なかった点を理由の一つに挙げてわずか数年で撤退した事例については、進出前の事業性調査が十分でなかったことは言うまでもない。

満を持して進出するドン・キホーテ

小売市場では新たなトレンドが加速

さて、今年の6月に当地への進出を表明したディスカウント・ストアのドン・キホーテは、1989年に1号店を開店して以降、他社が閉鎖した店舗を活用した居抜き物件を中心に、2007年には総合スーパー(GMS)の長崎屋、2013年には米国西海岸とハワイで展開するスーパーを買収して出店を拡大し、現在ではグループ全体で約370店舗を出店している。2018年6月期の決算では29期連続の営業増益が見込まれており、また今年の8月にはGMSのユニーに40%を出資して再建支援を行うことを発表するなど、日本の小売業界では数少ない成長企業の1社であると言える。

ドン・キホーテの進出が拍車をかける形で、シンガポールの小売業界では2つのトレンドが加速するとみている。1つ目は、前述した店舗における顧客体験の進化である。ドン・キホーテの代名詞とも言える常に「売場構成が変わるワクワク感」や「目玉商品が入れ替わる期待感」を提供するエンターテイメント性を備えた「時間消費型」の店舗は、既存の横並び状態の店舗に飽き足らない消費者に確実に刺さるとみる。2つ目は、新たな業態開発の加速である。ドン・キホーテは、オンリーワン業態の創造を掲げて日本国内の店舗では食料品から高級ブランド品まで様々なカテゴリの商品を販売しており、これまで唯一の海外出店先である米国においても、惣菜を中心に日本からの輸入食品・雑貨および米国の商品を融合した品揃えを提供する新業態をオープンさせている。シンガポール1号店は、興味深いことにキッチンヘルパーやバーテンダーも募集していることから、今までにない新業態で登場することが期待される。

日常使いの店を創造できるかが勝負

安定した調達・物流網の構築は必須

日本と米国で培った商品政策と顧客体験を武器にシンガポールでも快進撃が予想されるドン・キホーテであるが、最後に期待される成果を上げていくために克服すべき課題を2点ほど述べて本稿を締めくくりたい。

1点目は、店づくりのコンセプトを商圏特性に合わせて明確に、また必要に応じて柔軟に見直していくことだ。1号店が出店するオーチャード・セントラルは、ミレニアム世代を中心とする現地の消費者だけではなく、日本も含めた世界各国からの駐在員や観光客が数多く訪れるエリアに立地しているため、誰をメインターゲットにして商品政策と顧客体験を構築していくかが非常に重要になる。また今後は郊外の居抜き物件への出店も想定されるが、異なる商圏ごとに消費者が日常使いできる地域密着型の店舗を創造していけるかが多店舗展開を成功させる上でカギとなる。

2点目は、安定した調達および物流網の構築である。日本のドン・キホーテではPB商品の売上高構成比は11%にとどまり、大部分の商品はメーカーや卸が抱える過剰在庫をその都度仕入れる形で調達してきたとみる。だがシンガポールでは仮に特定の商品の在庫が切れた場合、代替商品の調達には日本とは比較にならない時間がかかり、顧客満足に悪影響を与えることが懸念される。

社名の由来にもなっている、既成の常識や権威に屈しない「ドン・キホーテ」のように新しい小売業態を日本で創造してきたドン・キホーテが、シンガポールで如何なる旅路を歩んでいくのか。「ワクワク感」と「期待感」を持って注目していきたい。