世界最大のネット小売企業である米アマゾンが7月27日にシンガポールでサービスを開始してから、約1ヵ月が経過しようとしている。注文から最短1時間で配送する「プライム ナウ」を進出当初から提供したことが裏目に出たのか、注文が殺到して同日内の配送ができなくなるなどネガティブな報道が目立つ中での船出となってしまったが、襲来した黒船が真価を発揮するのはこれからだとみている。本稿では、取り扱う商品を日用品や食品に絞って進出したアマゾンがシンガポールのネットスーパー業界に与える影響を、既存企業が抱える課題も踏まえながら考察していきたい。

目次

黒船の襲来で市場は新成長局面へ

既存企業は戦略の見直しが必須

アマゾンの進出が契機となって、食料雑貨をネット上で販売するネットスーパー業界は、今後数年の間に玉石混淆の時代から優勝劣敗が鮮明になり、新たな成長局面に入るとみている。その本質的な理由は、アマゾンが提供する購買体験は、シンガポールの消費者の購買行動をも変えていく潜在力を持つと考えているためである。筆者は、アマゾンが「日本最大のネット書店」との触れ込みで日本に進出した2000年以降、アパレルから食料品まで幅広いカテゴリーの商品を取り扱い、注文から最短で当日中に配送される便利なサービスに習慣的に依存するようになった1人であるが、シンガポールでも同様の体験を通じてネットスーパーの利用者の裾野が広がり、市場は拡大していくとみている。

食料雑貨が中心の品揃えで進出したアマゾンによって影響を受けるとみるのが、大手ネットスーパーのレッドマート、および食品スーパーなどからの買い物代行サービスを提供するオネストビーの地場2社である。これらの競合企業は、「アマゾンの進出で市場が拡大する」という楽観論と、「アマゾンに顧客を奪われる」という悲観論が入り混じった状況にあるとみている。

またこれら新興のネット企業以外にも、実店舗での販売を中心とするコールド・ストレージ、フェアプライス、シェン・シオンといった大手食品スーパーも、アマゾンが中長期的に及ぼす影響によって、戦略の見直しを迫られるだろう。具体的には、現在は生半可な印象が拭えないネットスーパー事業の抜本的な底上げ、またその一環として、実店舗を保有する強みを活かしたクリック・アンド・コレクト(ネットで注文して店舗で受け取る方式)やダークストア(実店舗のレイアウトを模したネットスーパー専用の物流拠点)の検討が避けては通れなくなるとみる。

食料雑貨のネット比率は2020年までに4%に

市場の過半を占める2社の動向がカギ

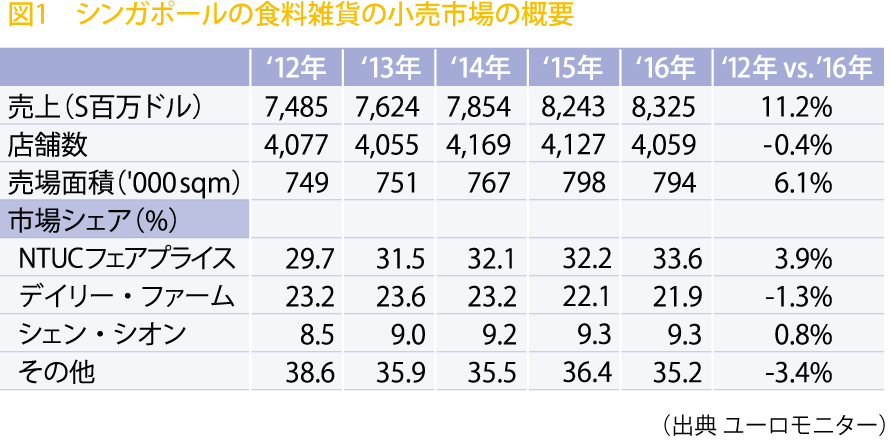

図1にシンガポールにおける食料雑貨の小売市場の概要をまとめた。2012年から2016年の間に店舗数はマイナス0.4%と微減となっているのに対し、売上は売場面積の6.1%の増加を上回る11.2%の成長をみせていることから、実店舗を持たないネット企業が市場拡大を後押ししているであろう現状が読み取れる。実際に英国の調査会社IGD社によると、シンガポールの食料雑貨の小売市場全体におけるネット小売の割合は、現在の1.3%から2020年までには4%を占めると予測されており、今後もネットスーパーが市場を牽引していくことは間違いないとみられる。

また参考までに主要企業別でみると、傘下にフェアプライスやコンビニのチアーズなどを有するNTUCフェアプライスと、傘下にコールド・ストレージ、ジャイアント、およびセブン-イレブンなどを有するデイリー・ファームの大手2社が市場の50%以上を支配しており、シェン・シオンが2社に続いている。日本の食品スーパー業界におけるイオンリテール、それに続くイトーヨーカ堂、ユニー、イズミのトップ4社の市場シェアを足しても約35%にしか満たない状況に比べると、シンガポールの市場は寡占化されており、大手2社がネットスーパー事業の底上げに舵を切ることになれば、一気に市場全体のネット比率が高まることが期待される。

価格優位性はレッドマートに軍配

オンデマンドが変える購買行動

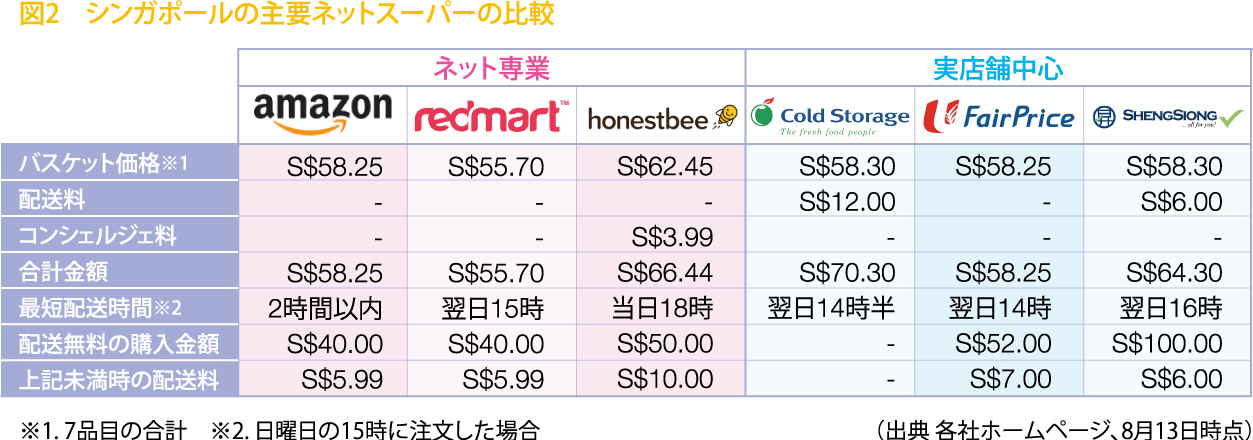

図2に主要なネットスーパーにおける商品価格および配送料などを比較した。商品価格に関してはネットで注文する利便性が高い飲料を中心に、牛乳(明治/2L)、ヨーグルト(マリゴールド/1kg)、パン(ガーデニア/420g)、ミロ(6x200ml)、ポカリスエット(6x2L)、タイガー・ビール(6x323ml)、水(ダサニ/12×1.5L)の7品目のバスケット価格を比較した。結果的にレッドマートが55.70Sドル(約4,450円)で最安となり、実店舗を運営するコストが掛からない分だけ割安に商品を提供できているであろうことが推測できる。またレッドマートは40Sドル以上の注文で配送料が無料となるのに対し、実店舗を中心とする大手スーパーの場合は購入価格に関わらず一定の配送料が発生、または配送が無料となる最低購入金額がレッドマートに比べて10Sドルから60Sドルも高く設定されている。その結果、合計金額では最高値となったコールド・ストレージの70.30Sドルに比べてレッドマートは14.60Sドル(約1,160円)も安くなり、レッドマートの価格優位性が見て取れる。

また日用品や食品をネットで購入する消費者は、商品価格だけではなく配送の即時性や定時性、すなわち注文してから短時間かつ指定した時間帯に配送可能か否かを比較検討して購入先を決めることが一般的であるが、アマゾンが提供する2時間以内の配送サービスは、ここで大きな差別化要素となる。他社が軒並み翌日以降の配送であるのに対し、アマゾンは2時間以内、さらに追加で注文あたり9.99Sドル(約800円)を支払うと1時間以内で配送をしている。注文してから1~2時間以内に商品を受け取ることが可能になると、例えば料理やパーティーの最中に追加で必要なものを注文できるなど、急な需要に対する使い勝手が格段に高まることになる。さらには、消費者の買い物から「計画する」という時には面倒なプロセスを取り除くことにもなり、オンデマンドの利便性が購買行動を変えていくことが期待される。

当面はアマゾンとレッドマートの2強時代

大手スーパーは実店舗の活用が不可欠

2011年に創業されたレッドマートは、中国最大のネット小売企業のアリババ・グループの傘下にあるシンガポールの最大手ラザダによって2016年に買収されていることから、アマゾンの進出によって「米中の代理戦争」と揶揄される状況にあるシンガポールのネットスーパー業界であるが、筆者はアマゾンとレッドマートの2強時代が当面の間は続くとみている。以下にその理由と、各社が強化すべき領域を簡潔に述べて本稿を締めくくりたい。

アマゾンは進出した各国で最先端の物流倉庫を稼働させ、日本などでも個人の運送事業者を囲い込んで独自の配送網を構築する方向にあることから、単なる小売企業ではなく物流企業であるとも言える。その強みを活かした1~2時間以内の配送サービスは、顧客層を拡大していく際に強力な訴求力を発揮していくとみる。課題は商品政策、すなわち品揃えの拡大とプライスマッチ(最安値保証)の強化である。レッドマートが販売する70,000超の商品数に比べてアマゾンは20,000超にとどまり、また今回調べたバスケット価格の中でもポカリスエットの2リットルを6本で14.85Sドルで提供するレッドマートに対してアマゾンは17.40Sドルと、商品政策が劣後している点は改善が求められる。

一方のレッドマートは、商品政策においては右に出るものはいない状況であるが、今後は配送の即時性で新たな標準を作り上げていくであろうアマゾンに対応して、自社の配送サービスレベルを如何に底上げしていくことができるかが2強の一角を占め続けていく上で問われることになる。

その他の4社については、抜本的な事業の強化を図らない限り、拡大するネットスーパー市場の恩恵にあずかることは一層困難になるとみる。オネストビーは、シンガポールに未進出である英小売大手テスコの商品を取り扱うなど品揃えの拡大を進めているが、コンシェルジェ料を含めた価格政策を見直す必要がある。実店舗を中心とする残りの3社は、店舗インフラを最大限に活用していくことが必須となってくる。例えばフェアプライスでは既に利用可能なサービスとなっているクリック・アンド・コレクトに関しては、コールド・ストレージにおいては同じ運営会社が展開するセブン-イレブンの店舗で商品を引き渡すサービス、また3社とも物流倉庫ではなく実店舗から周辺の顧客に短時間で配送するサービスなど、検討に値する打ち手が無いわけではない。

アマゾンの進出で過渡期に入ったシンガポールのネットスーパー業界であるが、各社が生き残りをかけて如何に既存のサービスを改善していくのか、今後の動向に注目していきたい。