今年で創立70周年を迎えたシンガポール航空が岐路に立っている。東南アジア域内の格安航空会社の攻勢に加えて、路線の新設や増便を進める中国本土や中東の航空会社との価格競争などを背景に、2017年1~3月期決算で5年ぶりの最終赤字に陥った。今後も競争環境の激化が予想される中、社内ではCEOの直下に「事業改革推進室」を設置し、抜本的な事業の立て直しを図っている。本稿では、シンガポール航空を取り巻く事業環境を俯瞰しながら、国の発展のシンボルとして国民から愛される航空会社の今後を占っていきたい。

目次

中国本土や中東の競合に価格優位性

香港の航空大手に続くリストラの可能性

シンガポール航空(以下、SIA)が5月18日に発表した2017年1~3月期決算は、最終損益が1億3,830万Sドル(約109億円)の赤字となった。価格競争や燃料コストの上昇に加えて、欧州委員会が貨物運賃のカルテルに科した制裁金に対し、1億3,200万Sドルの損失引当金を計上したことも赤字の要因ではあるが、四半期で5年ぶりの赤字の計上に対して、SIAの株価は翌19日に2008年の金融危機以降で最大となる7%の下げ幅を記録した。

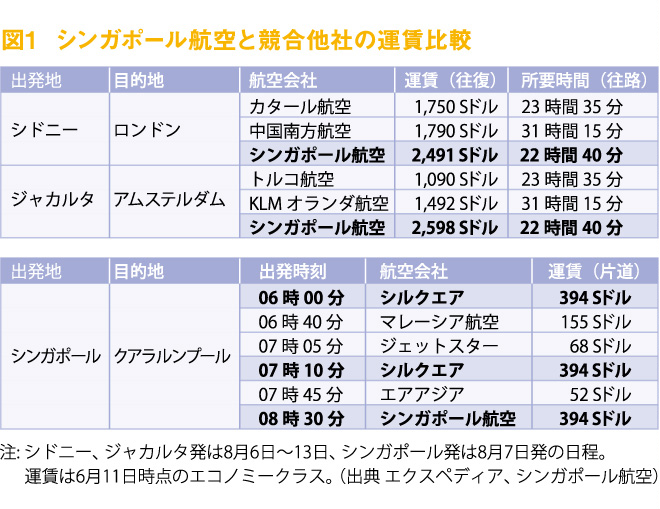

SIAの現状は、破竹の勢いで成長する競合他社の存在抜きには語れない。図1でSIAと他社の運賃を比較した。SIAが拠点にするチャンギ空港は、乗り継ぎ客が全体の約3割を占めると言われる東南アジア最大のハブ空港であり、SIAも周辺各国からの集客に努めている。しかしながら、需要が高いシドニーからロンドン、およびジャカルタからアムステルダム路線を例にして運賃を比較すると、実際には中国本土や中東の航空会社に価格優位性があることが分かる。またSIAは、路線次第では格安航空会社(以下、LCC)とも競合しているが、シンガポールからクアラルンプールの「ドル箱」路線の混雑する時間帯を例にとると、1時間弱のフライトにも関わらず運賃がLCCの2倍以上にもおよぶSIAは、使い勝手がよいとは言えない。

SIAと同様に、ハブ空港と高級サービスをテコにして成長を続けてきた香港のキャセイパシフィック航空も、類似の競争環境の下で苦境に陥っており、3月に発表した2016年12月期決算は、最終損失が5億7,500万香港ドル(約85億円)と8年ぶりの赤字を記録している。これを受けてキャセイは、過去20年で最大の構造改革の一環として、本社人件費の30%の削減目標を打ち出しており、管理職全体の25%を含む本社スタッフの600人を削減する計画を5月に発表している。SIAにおいても人員削減が避けられないとみる向きは少なくない。6月上旬には実際にCEO自らがリストラを示唆する旨の発言をしている。

平均機齢はエミレーツ航空に劣後

相対的に色あせるSIAの機内サービス

競合他社との価格競争がSIAの収益を圧迫している状況は上述した通りであるが、サービスレベルにおいても立て直しが必要と考える。航空会社の国際的な格付け機関である英スカイトラックス社が発表している過去10年のランキング上位3社を比較してみると、SIAは2007年と2008年に最優秀の座を獲得して以降、毎年2位または3位に甘んじており、近年では中東の航空会社がトップの座を獲得するケースが増えている。

かつてSIAは、世界で最も新しい機材を揃えており、現在も保有する106機の平均機齢は7年8ヵ月(2017年4月時点)と、平均機齢が10年を超える欧米の航空会社に比べて新しい機体を運航しているが、最近では巨額の投資を続ける中東の航空会社の後塵を拝している。例えばエミレーツ航空は、2016年には業界平均の25年を大きく下回る15年の平均機齢で26機を退役させると同時に、エアバスA380型機20機など計36機の新機材を導入しており、保有する200機超の平均機齢は6年を下回っている(2015年12月時点予測)。また域内のLCC各社も積極的に新機材を導入しており、マレーシアのエアアジアやマリンドエアでは真新しい機体に遭遇することも珍しくない。

またSIAが1997年に導入した全ての座席クラスで映画や音楽をオンデマンドで提供する機内エンターテインメントのシステム「クリスワールド」や、1998年から提供する著名なシェフが監修した機内食メニューなどは、競合他社に先駆けて導入した当初は差別化要素として訴求力を持っていたとみる。しかしながら、他社も類似のサービスを標準的に提供するようになった昨今においては、SIAの提供価値が相対的に弱まっている感は否めない。

更なる高級化とLCC活用が戦略の骨子

グループ3社の重複路線は要見直し

事業の立て直しが待ったなしの状況の中、SIAは1)プレミアムポジションの強化、2)グループ航空会社とのシナジー創出、3)マルチハブの活用、および4)新規事業の創出の4つを戦略として掲げており、収支の改善に向けて構造改革に取り組んでいる。

1)プレミアムポジションの強化では、ボーイング777-9型機を20機、および787-10型機を追加で19機導入し、エアバスA350-900型機を昨年の米サンフランシスコに続いて、2018年には同型機のULR(超長距離)モデルを複数の北米都市に直行便で就航させる予定である。また今年末には、座席のデザインや「クリスワールド」を刷新した新エアバスA380型機を投入する計画を持っている。更には現在31社のコードシェアパートナーとの相互の集客送客も引き続き活用していく意向を示しており、差別化の源泉となる路線網や機体、および機内プロダクトの刷新には継続的に投資をしていく姿勢を鮮明にしている。

2)グループ航空会社とのシナジー創出では、LCC子会社のスクートとタイガーエアが今年の7月末までに統合して誕生する新ブランド「スクート・タイガーエア」との間で、航空券の販売やマイレージプログラムなどにおいてシナジーの創出を目指している。今後はSIA(プレミアム)、およびグループ内のシルクエア(短中距離プレミアム)とスクート・タイガーエア(LCC)で異なる機体サイズや座席クラスを使い分け、3社全体で効率的に路線網と客層を拡大していくことが一層重要になる。既に今年の6月には2012年までSIAが就航していたギリシャのアテネにスクートが、10月には同じくSIAが2003年まで就航していた広島にシルクエアが路線を開設することが決まっている。一方で、インドのチェンナイやバンガロール、ミャンマーのヤンゴン、インドネシアのスラバヤなどは、3社間で就航地が重複しており、需要に応じて早急に見直していく必要がある。

3)マルチハブの活用では、SIAがインドのタタ・グループと設立した「ビスタラ」が拠点を置くインドのデリー、およびタイのLCCノックエアと設立した「ノック・スクート」が拠点とするタイのバンコク(ドンムアン)の活用を挙げている。2015年に運航を開始したビスタラは、現在エアバスA320型機13機でインド国内の19都市に就航しているが、近い将来には国際線への参入が見込まれており、その暁には現在はエミレーツ航空の牙城であるインドから欧州やアフリカへの就航も期待される。

4)新規事業の創出では、昨年シンガポールにエアバス社と共同で設置したパイロットの訓練施設や、マイレージ事業などからの収益機会の多角化を挙げている。訓練施設は現在40社の航空会社を顧客に抱えており、アジア太平洋における訓練拠点のハブとなるべく更なる顧客拡大に努めている。

環境変化への迅速な対応力が不可欠

再浮上は3社の提供価値の明確化から

最後にSIAが再浮上をしていくために不可欠と考える要素2点に言及をして本稿を締めくくりたい。

1点目は、市場環境の変化に迅速に対応する企業文化の再構築である。SIAは、3つの座席クラスが主流の時代には、先進的なサービスを先駆けて提供してきたが、利用者の層や選択肢が多様化した昨今においては、事業展開の「スピード感」の不足が否めない。エアアジアが中長距離向けの新ブランド「エアアジアX」を2006年に設立しているのに対し、SIAがスクートを設立したのは2012年、また各社が2010年前後には導入しているプレミアムエコノミーをSIAが採用したのは2015年など、他社に追随する形の展開が目立っている。また過去10年間において、わずか3年しか黒字を計上していない子会社の貨物航空会社を、今になってSIA本体の貨物部門と統合することを決定するなど、大企業病を連想させる緩慢な印象が拭えない。

2点目は、グループ3社の提供価値の明確化である。競合他社より運賃が高いSIAを消費者が選択すべき理由は何か?同じ路線でSIAと機内サービスが異なるシルクエアの運賃はなぜ同じなのか?全路線で最新鋭のボーイング787型機を運航する点を訴求してきたスクートは、エアバスA320型機が中心のタイガーエアとの統合後は何を差別化要因にしていくべきか?

これらの問いに対して、全社のスタッフが一貫した認識を共有し、日々の業務やサービスに反映し始めることがSIAの再浮上に向けた第一歩だと考えている。