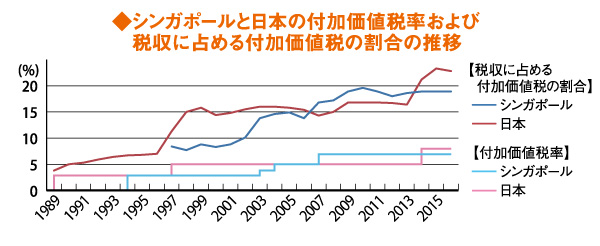

付加価値税は、税金の中では比較的歴史が浅い税目です。フランスで考案され、1954年に世界で最初の付加価値税が導入されました。1960年代後半以降はヨーロッパを中心に広まり、今や世界150以上の国や地域で採用されています。シンガポールの付加価値税である商品・サービス税(GST)は、1994年4月1日に施行されました。当初の標準税率は3%でしたが、その後何度かの改正を経て、2007年7月1日より標準税率は7%に据え置かれています。

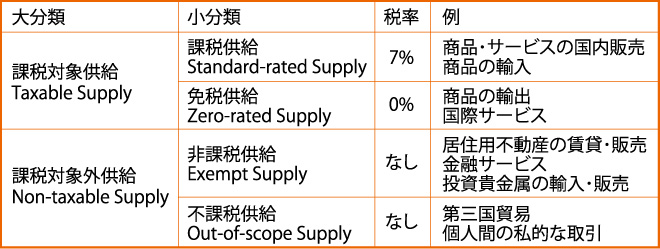

GSTは、原則としてシンガポール国内で供給される商品またはサービス、およびシンガポールに輸入される商品に課せられます。これらの「課税供給」は、標準税率である7%でGSTが徴収されます。商品の輸出や国際サービスは、GSTの概念上では課税供給にあたりますが、顧客が海外の事業者である場合にGSTを徴収すると価格競争力が削がれるため、0%の税率で課税する供給、すなわち「免税供給」とされています。課税供給と免税供給を合わせたものが「課税対象供給」となります。金銭の貸借や外国為替取引などの金融サービス、住宅の賃貸や販売、金・銀などの投資貴金属の輸入や販売は、「非課税供給」として意図的に課税対象から除外されています。その他、税法上課税対象に該当しない「不課税供給」には、後述する第三国貿易や、給与のようにGSTに登録していない個人によるサービスの供給などがあります。

取引が「課税対象供給」であるかどうかは、対象となるモノやサービスがシンガポールで供給されたかどうかによって判断されます。商品の場合、所有権が移転したときに商品が国内にあればシンガポールで供給されたことになり、課税対象となります。逆に、シンガポールの会社間の売買であっても、商品が海外の製造元から海外の納品先に直接出荷されるような場合は、第三国貿易といってシンガポールで供給されたことにはならず、不課税供給となります。サービスの場合、サービスを供給した事業者の「事業所」(Business Establishment)や「固定的施設」(Fixed Establishment)が国内にあれば、シンガポールで供給されたことになります。サービスの供給には様々な形態が考えられ、中には事業所や固定的施設がシンガポールにあるかどうかを容易に判断できないような事例もあります。

商品やサービスは、請求書を発行した日と代金を受け取った日のうち、どちらか早い方の日に供給されたと便宜上見なされます。供給日がいつであるかは、GSTの申告において各取引がどの会計期間に属するかを判断する上で重要になります。例えば、あるサービス契約において最初に手付金を受け取った場合、まだサービスが全く供給されておらず請求書も発行されていなくても、その手付金に関しては現金を受け取った日を供給日として申告しなければなりません。

通常の課税供給では、商品やサービスの価格に7%のGSTを上乗せした金額が請求額となります。うっかり請求書にGSTを記載し忘れて顧客から代金を受け取ってしまったような場合は、受け取った代金を税込価格と考え、そこから7%のGSTを差し引いた金額が商品やサービスの税抜価格になります。また、顧客への贈答や会社の資産を無償で譲渡するような場合を「見なし供給」といい、実際には無償の取引であっても「市場価格」(Open Market Value)で商品が供給されたと見なし、7%のGSTを自ら負担して納付しなければなりません。ただし、商品の市場価格がS$200以下であれば、GSTの見なし計上は免除されます。

シンガポール国内で供給される商品やサービスのGSTは、内国歳入庁(IRAS)に登録された事業者が徴収を代行し、シンガポールに輸入された商品については、税関がGSTを徴収します。事業者は、GST事業者としてIRASに登録されていなければ、課税供給を行ってもGSTを徴収する必要はありませんし、徴収してはなりません。GST法では、年間100万Sドルを超える課税対象供給を行う事業者に登録を義務づけています。具体的には、過去4四半期の課税対象供給の合計額が100万Sドルを超えるか、今後12ヶ月間の課税対象供給の合計額が100万Sドルを超えることが確実に見込まれる場合を指します。年間の課税対象供給の金額が100万Sドル以下の事業者は、任意登録を申請することができます。任意登録した事業者は、最低2年間は登録し続けなければなりません。

GSTに登録すると、全ての取引を課税供給、免税供給、非課税供給、不課税供給に分類し、課税供給については7%の税率でGSTを徴収しなければなりません。GST登録事業者が徴収するGSTをアウトプットタックス(Output Tax)、支払ったGSTをインプットタックス(Input Tax)と称します。GST登録事業者は、顧客からアウトプットタックスを徴収する代わりに、課税対象供給を行うために支払ったインプットタックスについて還付を受けることができます。GSTの各会計期間に計上されたアウトプットタックスとインプットタックスの金額を申告し、アウトプットタックスの方が多ければ差額を納税し、インプットタックスの方が多ければ差額が還付されます。課税供給を行った事業者と受けた事業者のそれぞれの証拠となるように、課税供給を行う事業者にはタックスインボイス(Tax Invoice)の発行が義務づけられています。

GSTは、会計年度の各四半期ごとに申告が必要です。申告は、各四半期の翌月末日が期限とされており、IRASのウェブサイトのMy Tax Portalにオンラインで入力します。GSTを納付する必要がある場合の納付期限は申告期限と同時ですが、自動振替制度(GIRO)を利用している場合には、申告期限の翌月の15日に銀行口座から引き落とされます。