今回は、シンガポールの個人所得税、中でも扶養控除について見ていきましょう。昨年日本では、女性の労働参加を促そうと配偶者控除の見直しが議論され、パートタイムで働く主婦が年収を103万円以下に抑えようとする「103万円の壁」が150万円に引き上げられ、大きな話題となりました。シンガポールでは、女性はどのような働き方をしているのでしょうか。

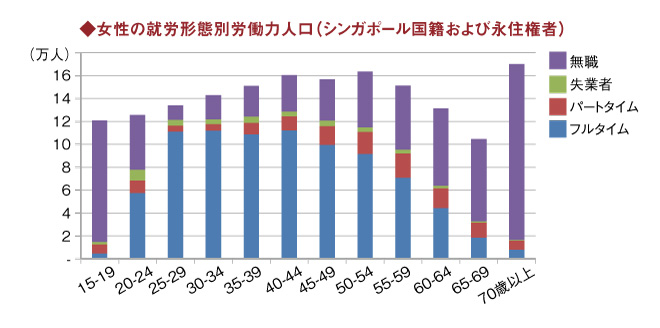

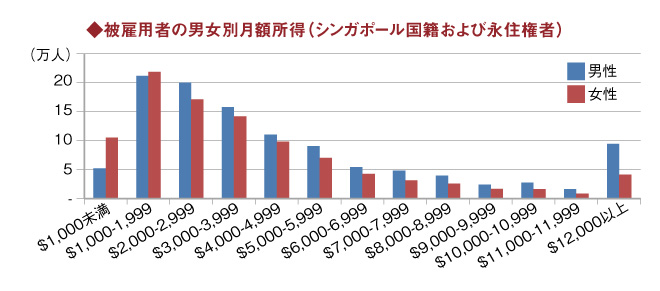

以下の図は、シンガポール国籍または永住権の女性の労働人口について、年齢別にフルタイム、パートタイム、失業者、無職(求職していない)に分けて表にしたものです。就業者の大半はフルタイムで働いており、無職の女性は年齢とともに増えるものの、50歳未満ではその割合はかなり少ないことがわかります。同じくシンガポール国籍または永住権の被雇用者について男女別の月額所得を示した表を見ると、S$1,000未満では女性の割合が多いものの、ほとんどの所得層で男女にあまり差がありません。シンガポールでは、夫婦の一方の収入だけで家計を賄うのがなかなか厳しいといった事情や、家族や家政婦による家事・育児の支援を得やすい環境などにより、結婚や出産後も女性がフルタイムで働き続けるのはごく一般的なことと捉えられています。

配偶者控除もそのような事情を反映し、日本のように手厚くありません。シンガポールの配偶者控除は、配偶者の年間所得がS$4,000以下である場合、S$2,000の所得控除が認められます。年間S$4,000の所得というと、パートタイムで少し働いただけでも容易に越えてしまう金額ですし、仮に配偶者控除を得られたとしてもS$2,000と大した金額ではないため、日本のように配偶者控除を得るために年収を抑えるといった働き方はシンガポールでは見られません。逆にシンガポールでは、女性が働いた方がより多くの所得控除を得られるようになっています。例えば、結婚後も女性が仕事を続けやすいように、既婚女性や夫と離婚・死別して子供を扶養する母親が住み込みの外国人家政婦を雇って働いている場合、納付した家政婦の外国人労働者税(最高で月額S$265 x 12ヵ月)の2倍の金額を所得から控除できる制度があります。この制度は、結婚して子供がいない女性や子供がシンガポール国籍でない母親にも認められます。

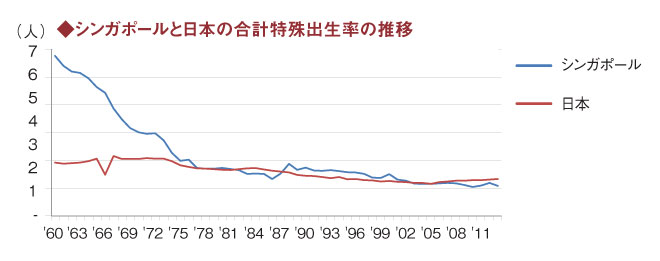

女性の労働参加に関しては日本よりはるかに進んでいるシンガポールですが、フルタイムで働く女性が多いだけに、少子化問題は日本より深刻です。政府は、子育を支援する様々な政策を打ち出していますが、出生率の低下になかなか歯止めがかからないのが現状です。

シンガポールでは、子供の扶養控除はどうなっているでしょうか。まず子供を扶養する親に対し、子供一人につきS$4,000の扶養控除(QCR)が認められます。扶養控除の対象となる子供は、①未婚、③年間所得S$4,000以下、③16歳未満または16歳以上の場合には全日制の教育機関に在籍していることが要件とされています。QCRは、父親または母親のいずれかが控除でき、父親と母親で分割して控除することも可能です。

子供がシンガポール国籍である場合、働く母親(未婚の母を除く)に対して、第1子は母親の勤労所得の15%、第2子は20%、第3子以後は一人につき25%の扶養控除(WMCR)が認められます。QCRとWMCRを合計した子供一人当たりの扶養控除はS$50,000が限度とされます。雇用所得がS$200,000で、扶養控除の対象となる子供が3人いる母親の例では、QCRとWMCRを合わせてS$128,000の扶養控除が認められます。政府は、高学歴の女性がたくさん子供を生むと学力が高い子供が多く育つと期待して優遇してきましたが、行き過ぎとの声もあり、2018年賦課年度より個人の所得控除は合計S$80,000が限度とされます。

シンガポール国籍の子供を生んだ親に対しては、所得控除だけでなく税金を免除する税額控除もあり、第1子はS$5,000、第2子はS$10,000、第3子以後は一人につきS$20,000の税額控除が認められます。この税額控除は、①控除する親は税務上の居住者である、②子供の出生時または満6歳になるまでに両親が結婚している、③子供は出生または両親の結婚から12ヵ月以内にシンガポール国籍を取得していることが要件とされています。税額控除は使い切るまで繰り越して将来の税金と相殺することができ、父親または母親のどちらでも控除できます。シンガポール国籍の子供が3人生まれれば、夫婦で合計S$35,000の税金が免除されることになります。子供がシンガポール国籍であることを要件としているは、もちろんこの国の将来を支えるシンガポール国籍の若者の人口を増やすためですが、子供をシンガポール国籍にするために親がシンガポール国籍に変更することにも期待しているからです。

家族や親戚による助け合いを奨励するシンガポールならではの制度もあります。働く母親(未婚の母を除く)が本人または夫の両親や祖父母に12歳以下のシンガポール国籍の子供の世話を頼んでいる場合、祖父母養育控除としてS$3,000の所得控除が認められます。両親や祖父母は、シンガポールに居住し、働いていないことが要件とされています。

こうして見ると、シンガポールは日本とは異なり、夫婦共働きやバリキャリのお母さんに優しく、未婚の母には冷たい税制と言えます。それでも出生率が下がる一方なのは、お母さん達が仕事に忙しすぎるからでしょうか。それとも、子供の教育に関するプレッシャーが高すぎるからでしょうか。