2回目は、シンガポールの税収のうち最も大きな割合を占める「法人税」についてお話しします。日本では、法人税は「法人税法」に定められていますが、シンガポールには「法人税法」という法律はありません。シンガポールでは、法人も個人も所得に対する課税は全て「所得税法」の中に定められています。従って、シンガポールの法人税は、「法人の所得税」と言う方が適切かもしれませんが、ここでは便宜的に「法人税」と称します。

シンガポールの所得税(法人税も含む)は、原則として1月1日から12月31日までの暦年の所得について、その翌年に課税されます。但し、法人が12月31日以外の日を決算日として会計を行っている場合には、その法人の全ての所得について会計年度を基準にして申告することが認められています。所得税が賦課決定される年度を賦課年度(Year of Assessment=YA)と称し、申告・納税・税制改正の適用時期など、シンガポールの所得税に関するたいていのことはこの賦課年度で語られます。

納税義務者は、居住者と非居住者に区別され、それぞれ税務上の取り扱いが異なります。法人の場合、シンガポールで管理・統括を行っている法人が居住者として扱われます。従って、シンガポールで会社を設立しただけでは、居住法人と見なされない場合があります。シンガポールで登記される外国会社のシンガポール支店は、管理・統括が本社で行われているため、非居住法人として取り扱われます。居住法人も非居住法人も、税務上の取り扱いに大きな違いはありませんが、外国税額控除やシンガポールで受け取った所定の国外源泉所得の免税などは、居住法人にしか適用されません。

シンガポールは、課税原則に属地主義を採用しており、個人も法人も、シンガポールで発生した所得、シンガポールで稼得した所得、シンガポール国外で得た所得のうちシンガポールで受け取った所得について課税されます。ただし、個人(パートナーシップを除く)がシンガポールで受け取った国外源泉所得は2005賦課年度より免税とされています。

さらに所得税法では、課税対象となる所得の種類について、①事業所得②雇用所得③配当、利子、割引料④年金、養育費、年金保険⑤賃貸料、使用料、礼金、その他資産から生じる所得⑥その他上記に該当しない利得または利益、の6つに分類しており、法人の場合には、このうちの②と④を除く4つが該当します。

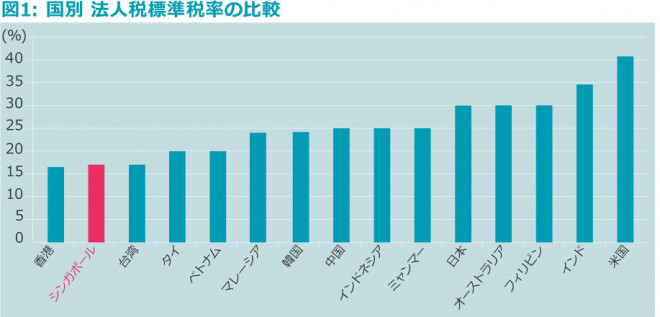

法人税の税率は、2010賦課年度から17%に据え置かれています。2008賦課年度より、課税所得のうち最初の1万Sドルまでの75%および次の29万Sドルまでの50%は免税所得とされています。従って、例えば課税所得が30万Sドルであった場合、実効税率は8.36%になります。

シンガポールは、アジアの中では香港についで税率が低い国ですが、アジアの他の国も今や税率が30%以下の国がほとんどになりました。しかし、各国の税率がこれほど低くなったのはここ10年ほどの話で、少し前までは、香港と台湾を除き、アジアではどの国も法人税率は30%を超えているのが当たり前でした。21世紀に入りビジネスのグローバル化が進むと共に、世界各国の税率競争も激しさを増し、シンガポールはその中で先陣を切って税率を引き下げ、国としての競争力の強化に力を入れてきました。

課税所得は、所得の種類毎に益金から損金を控除して計算されます。シンガポールにはキャピタル・ゲイン課税の制度がなく、キャピタル・ゲインは非課税所得であり、開業費や出資にかかる法務費用などはキャピタル・ロスとして損金に算入されません。減価償却費は、税務上認められた固定資定についてのみ、キャピタルアローワンスとして償却することができます。また、シンガポールの交通政策上、乗用車に関する費用は一切損金として認められません。事業所得に欠損が生じた場合には、まずその他の所得と通算し、控除しきれない欠損金は翌年以降に繰り越すことができます。繰越欠損金は、究極の株主が50%以上同一である限り、何年でも繰り越して将来の課税所得と相殺することができます。なお、未控除キャピタル・アローワンスの繰越については、株主の変動がないことだけでなく同じ事業を継続していることも要件とされます。事業所得以外の所得に生じた欠損については、他の所得との通算や翌年以降への繰越は認められていません。

法人は、まず決算日から3ヶ月以内に見積課税所得(ECI)を申告し、法人税を予納します。本申告(FormC)の提出期限は、賦課年度、すなわち決算日の翌年の11月30日です。会社法上、会計監査が義務づけられている会社は、監査済決算書に基づいて申告書を作成し、申告書と一緒に監査済決算書を提出しなければなりません。