年金などの社会保障制度は、国によってさまざま。シンガポールには、市民と永住権(PR)保有者が老後の資産形成などに向け加入するCPF(Central Provident Fund:中央積立基金)や、外国人でも利用できるSRS(Supplementary Retirement Scheme:付加退職年金)という制度がある。CPFは日本の年金制度と比較して何が違うのか、また現在どのような問題を抱えているのか探ってみたい。

1.金利が高く免税効果もあるCPF

当初CPF制度は、シンガポール人が定年退職したり、事故や病気で働けなくなった際に経済的な保障を行うことを目的に、1955年に設立された。現在CPFには、住宅の購入費用や子供の教育費用を賄うための「通常口座(Ordinary Account)」と、老後の資金のための「特別口座(Special Account)」、さらに入院費用など医療費を支払うための「医療口座(Medisave Account)」の3つの口座があり、配分率はあらかじめ決められている。民間企業に勤める55歳以下の加入者の場合、毎月の給料から20%を控除し積み立てるシステムで、雇用する側も17%を拠出する。積み立てた分は、原資となる最低金額「ミニマム・サム」(2015年7月から16万1,000Sドル、約1,237万円)を残せば、55歳から引き出すことができる。

通常口座と特別口座では4%、医療口座は2.5%と高い利子がつくことが特徴のひとつ。給料からの天引き分や、55歳以降に引き出した分に税金がかからないのも魅力といえるだろう。さらに通常口座と特別口座へ預けた資金を個人で運用できる、CPF投資スキーム(CPF Investment Scheme:CPFIS)と呼ばれる制度もあり、CPFが認可した株式や債権などの金融商品に投資することができる。何に投資するかは自分で選ぶことになるため、より高いリターンが期待できる一方、2.5%~4%の利率は保証されないリスクがある。

このほか2001年に、在星外国人でも積み立てができる制度としてSRSが設立された。SRSの口座は、OCBCやDBSなど銀行で開設でき、金利は銀行によって異なる。2016年時点でシンガポール人とPR保有者は年間1万5,300Sドル(約115万円)、外国人は3万5,700Sドル(約267万円)を積み立てることができ、全額が所得控除される。SRSを利用する場合、シンガポールの居住者か非居住者かによって、引き出し、または解約する際の税率が異なる。非居住者のほうが高くなるため、シンガポールに住み続ける予定のない外国人にとってはメリットが少ない制度といえそうだ。

シンガポールの社会福祉には「自助努力」の精神

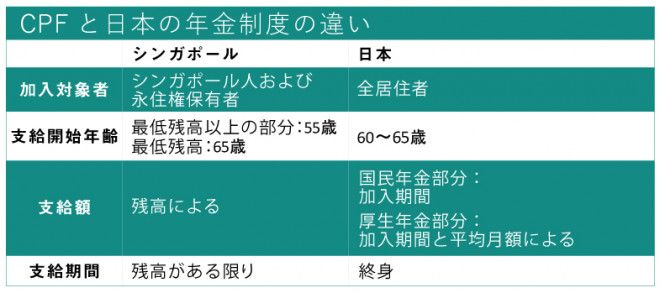

CPFと日本の公的年金制度を比較した際、大きな違いとして、CPFが自分の将来の資金のために積み立てる積立方式であるのに対し、日本の年金制度は現役世代が高齢者のために資金を拠出する賦課方式になっている点が挙げられる。

CPFに詳しいTricor Singaporeの斯波澄子氏はこう指摘する。「日本の社会福祉には、今困っている人を助けようという考えが根底にあるように思います。それに対して、シンガポールでは自分のことは自分で何とかすべきという考え方があるといえるでしょう。両国では、社会福祉についての発想が根本的に違うように思います」。

日本の年金制度の場合、少子化・高齢化が進むと現役世代の人数が減る一方、高齢者の人数が増えるため、現役世代の負担が重くなってしまう欠点がある。その点CPFは、自分で自分の老後資金を貯蓄する方式のため、こうした世代間での不公平は起きにくい。また、CPF口座の積立額はオンラインで確認でき、口座に残高を残して亡くなった場合は遺産として家族に相続されるため、日本のような「消えた年金」といった問題も起こりにくいといえるだろう。

CPFや日本の社会保障に詳しい東北福祉大学の阿部裕二教授はこう話す。「CPFは国民一人ひとりの積立口座であり、転職しても理論上は預けた資金が宙に浮いたり、消えたりすることはありません。賦課方式を採用し複雑な仕組みとなっている日本と比較すると、制度設計がシンプルで透明性がより高いといえます」。

一方で、CPFのデメリットとして挙げられるのが、平均寿命を越えて長生きした場合に生活資金が足りなくなる恐れがあることだ。また物価が上昇することで、資産の価値が相対的に下がり、老後の生活が苦しくなることもありうる。「シンガポールは依然として経済発展が続いている国であり、インフレの影響で積み立てた額の価値が下がる可能性があります」(阿部氏)。それぞれの制度には一長一短があるものの、世代間格差などが問題視されることの多い日本の年金制度がCPFから学べる点は多いといえるのかもしれない。

2.シンガポール国民の不満とは?CPFをめぐる問題

高い金利や免税効果があるなど、一見魅力的にも見えるシンガポールのCPF制度だが、2014年にはホンリム公園で抗議デモが行わるなど、制度に不満を持つ人たちも多い。数百人が参加したこのデモではCPFの運用のあり方について、利子率が低いなどとして、政府に透明性の向上を求める演説が行われた。こうしたデモが起きた背景について、阿部氏は次のような見方を示す。

「こうした不満等の背景には、高齢化が進む中でCPFの積立水準が十分ではないとの認識が広がったことが挙げられると思います。当初CPFは、ミニマム・サムから約20年間、老後の生活費を支給するという制度設計でしたが、シンガポールは世界でも有数の長寿国となり、高齢化のリスクに対応しにくくなりました。政府は高齢化リスクに対処するため、2009年に特別口座にCPF LIFEという終身年金を導入していますが、積立金の運用や平均余命の伸びによっては給付額が引き下げられる可能性があります」

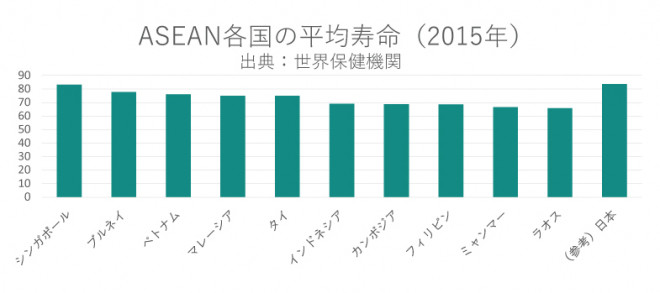

世界保健機関(WHO)によると、シンガポール人の平均寿命は2015年時点で83歳。日本の84歳と同程度で、ASEAN諸国の中では最も高い。老後の生活が長くなれば、その分生活費用も増えるため、CPFの積み立てだけでは暮らしていけない人が増えることも予想される。

実際、DBSが今年2月に発表した、シンガポール人とPR保有者の老後の生活に関する意識調査を見ても、2015年11月時点で老後の生活について十分な蓄えがあると答えた割合は、調査対象の約1,000人のうち36%にとどまっている。また回答者のうち30%は、定年退職後に生活水準を落とす必要があるだろうと答えた。

阿部氏はさらにこう話す。「CPFそのものに問題があるというよりも、予想以上に速い高齢化の進展と経済発展がCPFに影響しているといえます。また経済発展に伴い、HDBフラットの購入価格も上昇しています。HDBフラットを購入するためにCPFに積み立てた分を引き出すことができますが、購入価格が上昇したことで引き出す金額が大きくなり、年金としての機能に影響を及ぼしてきています」。

CPFの制度設計のあり方について、阿部氏はこう指摘する。「今後は、高齢化および経済発展とともに、移民政策を踏まえてシンガポールの適正人口を考慮しながら、CPFを含めた各種政策を構築、あるいは見直すことが重要なのではないでしょうか。CPFの非対象層である、低所得者層や失業者・貧困対策の充実も、今後の重要な政策課題となるでしょう」政府による市場への介入を最小限にとどめ、市場原理に基づく競争を通じて経済成長を促進させようとする「小さな政府」を志向するシンガポールだが、経済のレベルを保ちつつも、国民が納得できる社会福祉制度を構築していくことが求められている。

3.制度改革の動きは?

こうした中、シンガポール政府は、老後の生活資金の確保などに向けてさまざまな対策を講じている。2014年には、シンガポールの発展を支えてきたパイオニア世代(シンガポールがマレーシアから独立した1965年時点で16歳以上だった人)の高齢者に対して、外来診療費の半額を補助するなどの政策を発表した。また2015年度の予算案では、高年齢労働者の老後の備えを増やす措置として、51歳以上の労働者のCPF積み立て率を引き上げている。

このほか昨年11月には、これまで任意加入だったメディシールド(CPF制度の一部で、難病など高額医療費を補助するための医療保険制度)が、メディシールド・ライフという新しい制度になり、全国民とPR保有者が強制加入になった。中低所得者やパイオニア世代に対しては、政府による保険料の補助があり、セーフティーネットの整備が進んでいる。

CPFなどの改善について、最近の動きはどうなっているのだろうか。またシンガポールの識者は、日本の高齢化社会や年金制度をどう見ているのか。資産運用のアドバイザリーを手掛けるシングキャピタルのCEOで、CPFに詳しいアルフレッド・チア氏に話を伺った。

――現在のCPF制度について、どのように評価されていますか。

CPFは老後の資金だけでなく、医療保険や住宅ローンもカバーしているうえ、金利が高く免税効果もあります。基本的に、人生設計を包括的にカバーできるよく出来た制度と言えると思います。

シンガポール社会のセーフティーネットを強化するため、CPF庁は人々が制度に対して何を求めているのか、把握しながら、常に改善する努力をしています。

――CPFの改革に向けた最近の動きはどうなっているのでしょうか。

CPFには高い金利がつきますが、平均寿命の伸びなどに伴い、積立不足が懸念されています。シンガポール政府はCPFへの積み立て分を活用した資産運用のリターンをさらに高めるための取り組みを行っています。残念なことに、統計を見る限りでは、CPF加入者によるCPFISのリターンはあまり良くありません(リサーチ会社のリッパーによると、2016年1~3月のリターンは全体で3.26%)。政府は現在、CPFISを改善するためのスタディグループを組織し、CPF加入者がより良い条件でCPFISを利用できるよう、方策について議論しています。退職後に生活する期間は伸び、物価も上昇しています。65歳で定年退職し、その後の生活期間が20年になると仮定しましょう。インフレ率が平均2%で推移すると、退職後の生活費として毎月3,000Sドル(約22万4,000円)を見込んでいたのが、20年で4,474Sドル(約33万4,000円)にまで増える計算になります。4%の利率で毎月4,474Sドルのお金を得るには、99万4,894Sドル(約7,428万円)もの原資が必要になるのです。

――シンガポール、日本ともに少子高齢化が進んでいます。両国の状況について、どのようにご覧になっていますか。

シンガポールでは、継続して移民を受け入れているため人口自体は増え続けており、出生率の低さを補っています。人口問題については、日本のほうが深刻な状況といえると思います。少子高齢化に伴い、日本は社会保障に対する支出が増え、多額の公的債務を抱えています。年金を含めた日本の社会保障制度にはもっと抜本的な見直しが必要だと思います。既得権に切り込むような改革を断行するのが難しいのだとしたら、日本人のひとりひとりがもっと資産運用について学び、将来に備えることはますます重要になるでしょう。特に日本の場合、銀行の金利も低く、資産を運用せずただ持っているだけでは、お金を失っているのと同じなのではないでしょうか。投資について正しく学ぶことは、老後の人生設計を考えるうえでも重要なことだと思います。

4.CPFと年金にまつわるQ&A

シンガポールで働く日本人や、ローカルスタッフを雇用する企業によくある、CPFを含めた資産運用や年金についての疑問点についてまとめてみた。

解説:Tricor Singapore Pte. Ltd. 斯波澄子氏

e-Bookはこちらから

http://www.mediajapan.sg/ebook/asiax/vol306/?page=10