?ピックアップニュース

「パナマ文書」流出、シンガポール当局も調査を開始 (2016年4月6日)

https://www.asiax.biz/news/37293/

「パナマ文書」漏えいにからみMASが声明、「シンガポールはクリーン」(2016年4月12日)

https://www.asiax.biz/news/37343/

今年4月からまたたく間に世界に広がった、世界の企業・個人による租税回避地利用の実態が書かれた「パナマ文書」に関する一連の報道。いまだにその影響は続いており、主要先進国を含むG20や経済開発協力機構(OECD)は、国際的な租税回避を防ぐ計画をまとめている。富裕層への情報開示とさらなる課税を求める動きは強化されるばかりだ。このような状況の中、シンガポールにおける日本人富裕層とそれを取り巻く租税環境はどうなっているのだろうか。

日本の富裕層とシンガポール移住について

シンガポールに住む日本人は、外務省の統計では2015年10月時点で約3万7,000人。大半は駐在員とその家族だが、移住した富裕層も相当数含まれると推測される。

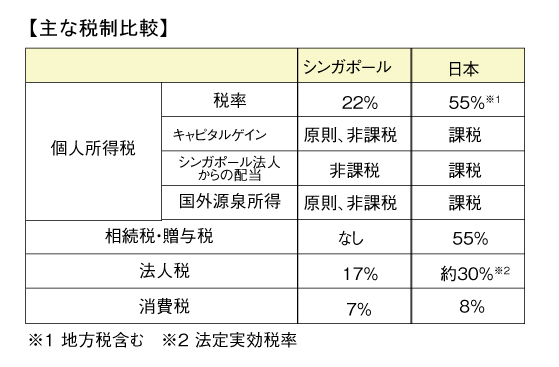

シンガポールの魅力のひとつは、低い税率だ。シンガポールは最高税率で、法人税17%、個人所得税22%と国際的にみて低税率国であり、相続税は2008年に廃止された。独立後に生き残りをかけて外資・富裕層の誘致を進めたシンガポールにおいて、優遇税制を含む低税率の政策は、国造りに大きな役割を果たしたといえるだろう。

一方日本は、個人所得税(住民税含む)、相続税、贈与税の最高税率が55%、法人における実効税率も約30%と、世界でも税率の高い国のひとつだ。近年、法人税率については、世界水準に合わせようと引き下げを行っており、これを補てんするため富裕層をターゲットに課税が強化されている。このような流れから、シンガポールが富裕層の移住先として選ばれるのである。

しかし日本でも、富裕層の海外移住に一定の歯止めをかけようと、昨年2015年7月1日より、国外転出時課税、いわゆる「出国税」という税制が施行された。出国税とは、金融資産を1億円以上有する富裕層が海外に移住する際、その金融資産の含み益に対して15%が課税される制度だ。株式などを売却、現金化する前に課税されるため、富裕層が移住をためらう大きなハードルとなっている。

シンガポール移住を取り巻く環境

次に、シンガポールへの移住を取り巻く環境をみていこう。生活環境の整ったシンガポールは日本人にとって住みやすく、外務省による2015年の在留邦人数のデータでは国別で11位に位置し、特に2013~2014年は前年比10%を超える上昇だった。

しかし、近年のシンガポールの政策には、移住にネガティブな面が目立つ。まず、外国人ビザの規制がある。2010年の経済戦略委員会の新成長戦略に基づき、外国人労働者へのビザの規制を厳しくしており、この状況はしばらく続くとみられている。また永住権について、以前はシンガポール金融管理庁が定める金融商品に一定額以上投資することで永住権を取得できるFIS(ファイナンシャル・インベスター・スキーム)という制度があったが、2012年4月に廃止された。

加えて、2016年度の税制改正では、シンガポール国内産業の育成がテーマのひとつに掲げられている。また、外国人労働者の雇用抑制に伴い、ローカルの雇用増加に結びつかない海外からの投資申請が却下される事例もある。無制限に外資誘致を受け入れていた時代からの政策転換は、富裕層の取り込みにも影響するだろう。

さらに、シンガポールを含むASEAN各国の経済成長が3年程前に比べ鈍化する中、日本では2020年の東京オリンピックに向け不動産価格が上昇するなど、日本の国内市場が注目されていることも、海外移住がネガティブに捉えられる要素と考えられる。

ペーパーカンパニーとタックスヘイブン対策税制

このような環境の中、海外に移住しなくても、パナマ文書のように低税率国に100%出資のペーパーカンパニーを設立して節税ができないのかという疑問が湧くが、その場合でも日本の税金が課税されることになる。これは外国子会社合算税制、いわゆる「タックスヘイブン(Tax Haven、租税回避)対策税制」というもので、例えば個人が法人税率20%未満である軽課税国に100%出資のペーパーカンパニーを持っている場合、その法人で発生した所得は個人の所得とみなされ、日本で課税されてしまう。シンガポールの法人税率は17%で、タックスヘイブン対策税制の対象国なので注意しなければならない(実際は、株主構成など詳細な検討が必要である)。

では、「財産を直接隠してしまえば……」という悪い考えが浮かぶかもしれない。しかし日本では、マイナンバー制度を始め、国外財産調書(2012年税制改正)や財産債務明細調書(2015年税制改正)という、個人確定申告書に海外資産の開示を求める制度が設けられている。さらに日本の国税当局は、100万円超の国外送金情報を把握しているうえ、シンガポールに専門官を赴任させ現地での情報収集を行っている。シンガポールでの租税回避行為には、特に目を光らせていると考えてもよいだろう。

シンガポールは、タックスヘイブン国なのか

実際に、低い税率や海外という情報の壁を利用した所得の申告漏れやタックスヘイブン対策税制に関する摘発事例は、ケイマンだけでなく、シンガポールに関連するものも少なからずある。しかしシンガポールは歳入のうち、法人税、個人所得税からの税収が約30%あり、法人税率0%のケイマンやヴァージン諸島などの国とは租税体系も大きく異なる。

またシンガポールは、製造業からあらゆるサービス業まで現地で実体を伴うビジネスを行うことが多く、法人を設立する合理性があるケースが多い。さらに法人に対して、一部の例外を除き会計監査を義務付けており、会計に関する透明性は一定程度確保されている。税務調査についても、日本ほどではないものの調査・摘発を行っており、シンガポール税務当局(IRAS)では、告発事案を「TAX CRIME」としてサイト上に公表している。また、2015年時点で76ヵ国と租税防止協定を締結しており、国際的にも情報交換協定に参加している。

このためシンガポールは、租税回避に使われる余地はあるものの、形式的には他の先進国と同水準の租税環境という見方もできるだろう。

OECDとシンガポール

最後に、近年のOECDの動向について触れたい。近年のグーグルやアップルなどの多国籍企業による租税回避スキームについて、OECDは「BEPS(税源浸食と利益移転」)」として問題視し、2015年末に情報開示やタックスヘイブン対策税制の強化などを含む報告書を公表した。またパナマ文書を受けて、パナマを含む複数国に対し、「国際間の金融口座情報の交換基準」への参加圧力をかけるなど、国際的な役割は大きい。

シンガポールはOECDの活動に参加しているのみで加盟はしていないが、その動向を重要視している。例えば、OECDが2009年に公表した租税協定の国際基準について、シンガポールは一定基準を満たしていないとされたため、その後1年間で各国との情報協定などを急速化させた。最近では、先に述べた金融口座情報の交換基準について、来年2017年からの施行を目指し整備を進めている。

国際的な情報開示と富裕層への課税強化が加速する中、パナマ文書の報道は、この流れをさらに肯定し加速化させるきっかけとなった。このような流れの中、シンガポール政府がすでに当地に移住した、または将来移住を考えている富裕層に対してどのような環境を作っていくのか、今後も注目を集めるところである。

※本文においては、各税制の詳細について簡略化していることにご留意下さい。