?ピックアップニュース

アリババ、オンラインショップのラザダに10億米ドル出資し筆頭株主に (2016年4月13日)

https://www.asiax.biz/news/37382/

転換期を迎えたシンガポールのインターネット小売市場

シンガポールのインターネット小売市場(以下、ネット小売市場)が転換期に差し掛かったことを示唆するニュースが続いている。日本最大のネット小売企業である楽天がシンガポールのマーケットプレイス(ネット上の取引市場)の閉鎖を表明してから2ヵ月後、中国最大手のアリババ・グループがシンガポールを拠点に東南アジアの6ヵ国で事業を展開する同業のラザダに、アリババにとって国外では過去最高となる10億米ドル(約1,080億円)を出資して経営権を取得すると明かしたのだ。

楽天は2013年に自前で事業を開始してから2年半足らずで撤退することになった。同じくアリババも2013年にシンガポールを拠点に東南アジアで事業を開始、業績は長らく不振だったものの、ここにきて域内大手同業への出資を決めるなど成長戦略へ大きく舵を切っている。この対照的ともいえる両社の動きの背景には、今後の市場を占う上で重要な要素が含まれていると考えるのは筆者だけではないのではないか。

本稿では、シンガポールにおけるネット小売市場の現状を日本と比較をする形でお伝えすると共に、市場拡大に向けたカギを考察していきたい。

シンガポールのネット小売市場はアマゾンジャパンの売上高の10分の1

まずシンガポールのネット小売市場の規模を俯瞰してみる。前提となる小売市場全体は、日本が2015年に約114兆9,700億円であるのに対し、シンガポールは約2兆6,430億円(約330億Sドル)にとどまる。

この中でインターネット上の取引額、すなわちネット小売市場は、日本の約8兆2,700億円に対してシンガポールは約1,087億円(約13億7,000Sドル)と僅かな規模である。日本で楽天に次ぐアマゾンジャパンの2015年の売上高が約1兆円であることから、シンガポールのネット小売市場はアマゾンジャパン1社の売上高の10分の1と言えば規模感がつかめるだろう。(市場規模はユーロモニターを参照)

また上記から小売市場全体におけるネット小売の割合、すなわちEC化率は日本の7%に対してシンガポールが4%となっている。日本のEC化率が2010年に4%であったことを踏まえると、今日のシンガポールの市場は、5年前の日本に似た様相と言えるかもしれない。

リアル店舗の高い賃料と消費者の英語力がネット小売市場の発展に作用

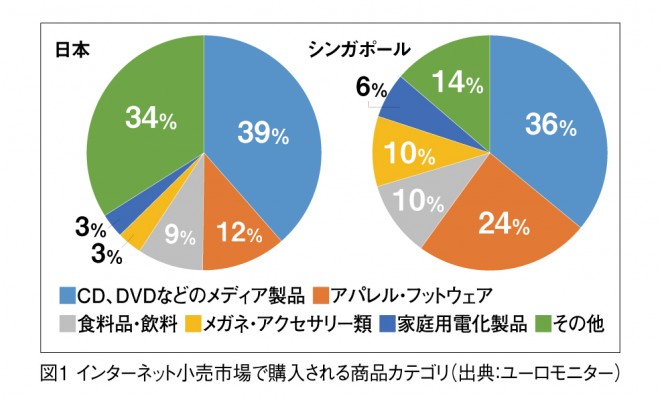

次に消費者がネット上で何を購入しているかを見てみたい。図1は購入率の高い上位5つの商品カテゴリを比較したものだが、市場環境を理解する上で興味深い点を2つ指摘したい。

1点目は、アパレル・フットウェアが占める割合が日本の12%に対してシンガポールでは24%に及んでいる点である。その背景を考えるに、有名ブランド店が立ち並ぶオーチャードの賃料は銀座に比べて約40%も高く、東京23区とほぼ同じ広さのシンガポールでリアル店舗を運営するコストは日本に比べて割高とならざるを得ない。この点において、賃料を価格に転嫁しない分だけ価格訴求力を持つネット店舗に消費者が流れている可能性がある。実際に大手不動産会社キャピタランドが運営するシンガポールのショッピングモールでは、2010年から2014年にかけて飲食とヘルス&ビューティー系のテナントは増加しているのに対し、ファッション、靴・カバン、時計・宝飾のいわゆるネット上で容易に売買可能な商品を扱うテナントは減少しており、消費者がアパレル・フットウェアを購入する先がリアルからネット店舗へシフトしていることが伺える結果となっている。

また、シンガポールのネット小売市場では国外からの購入、すなわち「越境EC」が約60%を占めると言われており、約20%と言われる日本との差が際立っている。人口が約550万人と市場規模が小さいシンガポールでは、日本とは異なり欧米のネット小売企業が品揃えやフルフィルメント(受注から配送、決済までのプロセス)を現地化したネット店舗を運営することが稀であること、さらに英語が公用語の1つとなっているために大半の消費者が海外のネット店舗をストレスなく利用できることが影響していると考えられる。実際にシンガポールのネット小売企業の上位10社には、同国向けの専用サイトを持たない米国のAmazon.comやアパレルを販売する英国のASOS.comが含まれており、アパレル・フットウェアがネット小売市場全体に占める割合が高い理由を物語っている。

2点目は、上位5つの商品カテゴリが全体に占める割合が日本では約7割に過ぎないのに対し、シンガポールでは約9割をも占めている点である。すなわち日本では、アマゾンジャパンが「リフォームストア」などの専門店や「お坊さん便」を展開しているように、取引される商品カテゴリが「ロングテール」化されているのだが、シンガポールでは未だにその多くが限定的な商品カテゴリの取引にとどまっている。裏を返せば、これまでネット上での購入など想像できなかった製品やサービスが、今後シンガポールにおいても急速に流通する可能性を示している。

新・生活インフラとしての「ロッカー」の普及に官民一体で取り組むべし

消費者がリアルからネット店舗での購入にシフトしていく過程では、商品の価格と品揃えが重要であることは言わずもがなであるが、最後にもうひとつの要素である配送サービスレベル、すなわち商品が手元に届くまでのリードタイムと送料、および受取場所の多様性について比較してみたい。

日本では、リードタイムに関しては一定のコストが掛かる場合や対象エリアに制約があるものの、注文から最短1時間での配送や配送時間枠の指定、送料は再配達も含めて基本的に無料か少額の購入で無料となる。また商品の受け取りは自宅に加えて最寄りの店舗、コンビニ、駅や郵便局などに設置された専用ロッカーで可能など、世界でもトップクラスのサービスが提供されている。

一方のシンガポールでは、先進的なネット店舗を運営するユニクロでさえも、自宅までのリードタイムは最短で同日(11時までの注文で当日18時までに配達)、送料は9Sドル(約720円)となっている。なお、1~3営業日以内に配達される標準的なオプションでも送料無料には60Sドル(約4,800円)の購入が必要であり、満たない場合には6Sドル(約480円)の送料が発生する。また、配達時に不在の場合でも再配達がなされることはなく、ユニクロが配送を委託するシンガポール郵便局(シングポスト)の最寄りの拠点に自ら出向く必要があるなど、現状の配送サービスレベルはわずか東西42キロ、南北23キロの島国からは連想できない不便さである。一点だけ特筆するとすれば、シングポストは島内の約130ヵ所に商品引き渡し用のロッカー「ポップステーション」を設置しており、購入者は指定したロッカーから24時間いつでも商品を受け取ることが可能になっている。

筆者はこのロッカーこそが、ネット小売市場の飛躍的な拡大に向けて重要な役割を果たすと考えている。日本では無料での再配達は当然視されており、ネット店舗の利用には欠かせないサービスとなっているが、現状のオペレーションや上昇する人件費を鑑みると、無料・有料を問わずシンガポールで再配達が一朝一夕に普及するとは想定できない。その代替策として、人口の85%が密集した公団住宅に暮らすことや、夫婦共働きのために自宅を不在にしがちという特性はロッカーとの親和性が高いことから、生活動線上の要衝にロッカーの設置を進めた上で、その利便性を消費者に効果的に訴求することさえできれば、ネット店舗の利用が加速度的に進むと考えている。奇しくも本稿を執筆中の4月26日にはターマン・シャンムガラトナム副首相が島内での公共ロッカー設置・強化を発表しており、今後こうした流れが現実に加速すると思われる。

実は今回ラザダへの出資を決めたアリババは、東南アジア各国でネット小売向けの物流を提供するシングポストにも出資をしている。まずはシンガポールを起点に、いかに2社間のシナジーを創出して配送サービスを拡充させた上で、人口が6億人を超える巨大な東南アジア市場で事業全体を拡大していくのか、今後の動向に注目である。