2019年7月25日

最終回 シンガポールでの株式上場 ~IPOの市場環境

シンガポールは日本企業の海外進出、特にアジア進出の足場としては、地理的にも制度的にも最適な場所の一つと言えます。そのため、日本企業のアジアの統括機能を設置するという動きのほかに、起業そのものをシンガポールで行ったり、その後の上場をシンガポール市場にて行おうという動きもあります。それではシンガポールの株式市場はどのようなもので、上場するためにはどのようなハードルを越える必要があるのでしょうか。

シンガポールの株式市場

日本企業が株式市場でのIPOを検討する場合、日本や米国のほか、アジアではシンガポールや香港も検討対象となります。

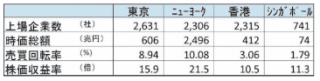

下記は上記の株式市場の規模を比較したものです。

この比較を見ると、シンガポールは東京や香港に比べて時価総額や流動性の点で劣っていることは明らかです。それでも上場市場として一定の地位を保っているのはなぜでしょうか。

この比較を見ると、シンガポールは東京や香港に比べて時価総額や流動性の点で劣っていることは明らかです。それでも上場市場として一定の地位を保っているのはなぜでしょうか。

日本市場は日本企業が中心、香港も中国企業と中国投資家の資金が中心となっています。一方で、シンガポールは投資家が多様で、上場企業の40%程度が外国企業。かつ、英語による国際的な基準で、多様な国の企業が受け入れられている市場であることが特徴です。

つまり、投資資金の側面からみると、アジアにおける国際金融ハブとして、世界の機関投資家の拠点や、富裕層の運用資産が集まっていること、規制面においては国際標準、かつ市場重視型の法制度・上場規制であることが、国際的な多様な企業の上場市場として選ばれる理由となっています。

上場規制、プロセスなど

上場基準

シンガポールには、メインボードと新興市場としてのカタリストという2つの市場があります。

メインボードは通常の上場市場で、数値基準として1)直近期の税引前利益3,000万Sドル(約2億円)、2)直近期が黒字、かつ時価総額が1億5,000万Sドル(約120億円)以上、または3)直近期に収益の計上あり、かつ時価総額が3億Sドル(約240億円)以上のいずれかを満たす必要があり、証券取引所が審査、監視を行います(1,2は3年以上の事業実績が必要)。

一方、カタリストは数値基準がなく、審査などもスポンサーというアドバイザー企業を選定して、上場後の監督も継続して行うことになります。なお、コンプライアンスに関する態勢などを整備する必要がありますが、内部統制の監査制度はありません。

上場コスト

上場するための主な費用は、アドバイザー(またはスポンサー)の報酬、弁護士費用、監査法人の監査費用ですが、1億円から2億円程度となります。実際の費用は事業内容などによって異なります。特に日本企業はシンガポール法の弁護士と日本法の弁護士の両者を選定する必要があるため上場コストのたかに影響します。

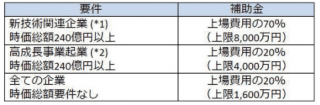

補助金

上場を促進するため、金融庁による以下の補助金が制度化されています。

(*1) 金融技術、消費者向けデジタル技術、オンデマンド・サービス、ゲーム及び周辺機器

(*2) デジタル・クラスター、先進製造業、ハブ・サービス、流通、都市開発・インフラ、ヘルスケア

実務上のポイント

上場審査において、取引所やスポンサーは協力的で効率的な上場プロセスを目指しており、最短で6ヵ月で上場できるという提案を受けることがありますが、企業側は以下のような実務的なハードルを越える必要があり、これらが上場準備期間を左右します。

・上場審査において、企業側で英語で対応できる人材を確保し、迅速に質問などに対応する。

・日本の弁護士は英語対応の経験がある国際事務所に委託して、適切な対応をする。

・シンガポールを拠点とし、上場基準の会計経験のある財務担当執行役員(CFO)を確保する。

・日本の事業も含め、国際会計基準による監査を過去3期実施、適正意見を取得する。

上場後の留意点

上記のようなハードルを越えることができれば、シンガポール市場においてIPOを達成することもそう難しいことではありません。過去1年間の上場企業、特にカタリストを見れば上場時の調達規模が3億円程度の上場もあり、利益額などの数値基準もないことから、比較的小規模の企業でも上場することが可能です。

しかしながら、上場後、どのようにこれを維持し利用していけばいいのでしょうか。上場後の株価は経営者の成績表であるとともに、次の資金調達の基礎となります。

株価を維持するために、投資家と継続的対話を行う。つまり株主総会以外にも積極的に株主、もしくは潜在的株主の意見に耳を傾け、自社の経営課題を整理、事業計画の発表の着実な実行が重要です。そうすれば上場後に保有している自社株の資産価値を維持し、いざという時の市場からの資金調達も可能になります。

上場計画の策定においては、上場後の経営方針も含めて専門家に相談することが必要です。

プロフィール

プロフィール伊藤 哲男(Tetsuo Ito)

フェニックス・アカウンティング・グループ グループ代表

公認会計士・税理士・シンガポール勅許会計士

東京都出身。東京大学経済学部卒。1997年より KPMG東京事務所にて金融機関を中心に日本・米国基準での監査を行う。上場支援コンサルティング、組織再編、M&A関連業務に従事。その後、KPMGニューヨーク事務所に現地採用にて勤務。2005年12月に帰国してフェニックス・アカウンティング・グループを創業。2012年5月に来星し、SGX所上場プロジェクトや、日本企業のアジア進出支援に携わる。シンガポール、東京の他、マレーシア、インドネシアにも展開し、グループとしてクロスボーダーの会計・税務・財務・M&A関連サービスを幅広く提供している。フェニックス国際税務研究所理事。