2019年3月28日

BUDGET 2019〜2019年度シンガポール予算案〜

シンガポール政府は2月18日、4月から始まる来年度予算案を国会に提出しました。その中の税制改正について取り上げてポイントを解説します。

目次

法人税の税率および税額控除

法人税の標準税率は、現行の17%のままで変更はありません。2019賦課年度(2018年に終了した会計年度への課税)に関する税額控除は、昨年の予算案で発表された通り、税額の20%でS$10,000が上限とされています。

一部所得免税制度の縮小

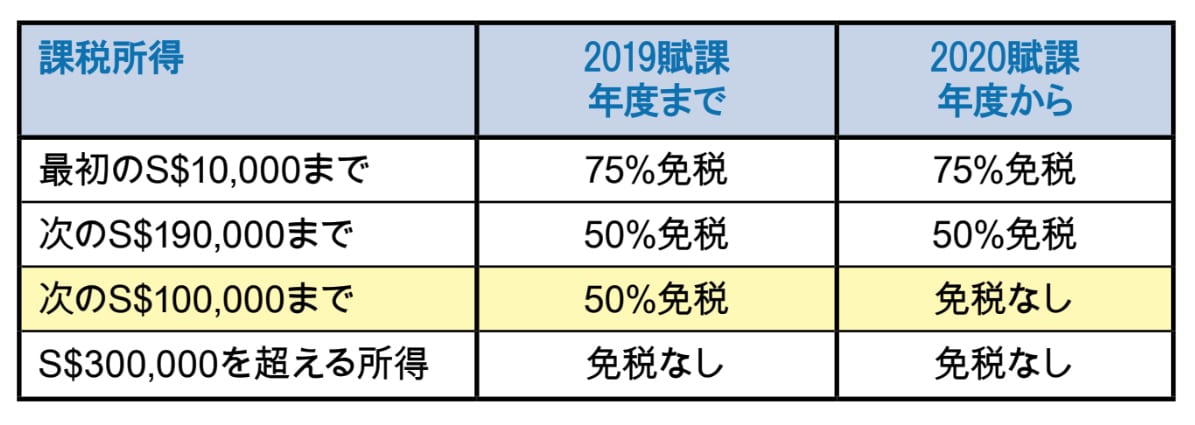

同じく昨年の予算案で発表されたものですが、課税所得の一部について免税とする制度に関し、2020賦課年度から免税となる所得の範囲が縮小されます。最初のS$10,000までの所得の75%が免税となることに変更はありませんが、現行では次のS$290,000までの所得の50%が免税とされているのに対し、2020賦課年度からは次のS$190,000までの所得の50%が免税となります。

一般の会社の場合、2019賦課年度までと2020賦課年度からの免税所得を比較すると、以下のようになります。

例えば、S$300,000以上の課税所得がある会社の場合、2019賦課年度と2020賦課年度の課税所得が同じであると仮定し、税率17%で税額控除を考慮せずに比較すると、2020賦課年度は納税額がS$8,500多くなります。

適格な知的財産権の税務上の減価償却

所得税法19B条では、会社が事業に使用する適格な知的財産権の取得に関する支出について、5年、10年または15年のいずれかの期間にわたり、定額法で償却することが認められています。対象となる知的財産権は、特許、商標、登録意匠、著作権、地理的表示、半導体集積回路の回路配置、営業秘密または商業的価値を有する情報、植物の品種改良を保護する育成者権の8種類とされています。この制度は2020賦課年度までの時限措置とされていましたが、2025賦課年度まで更に5年間延長されることになりました。シンガポールが国際的な競争力を維持していく上で、知的財産権への投資は知識集約型経済における価値の創造に重要であると考えられているからです。この制度は、2025賦課年度の課税の対象となる基準年度(2024年に終了する会計年度)の終了日までに取得した知的財産権に適用されます。

外国人労働者の雇用比率(DRC)

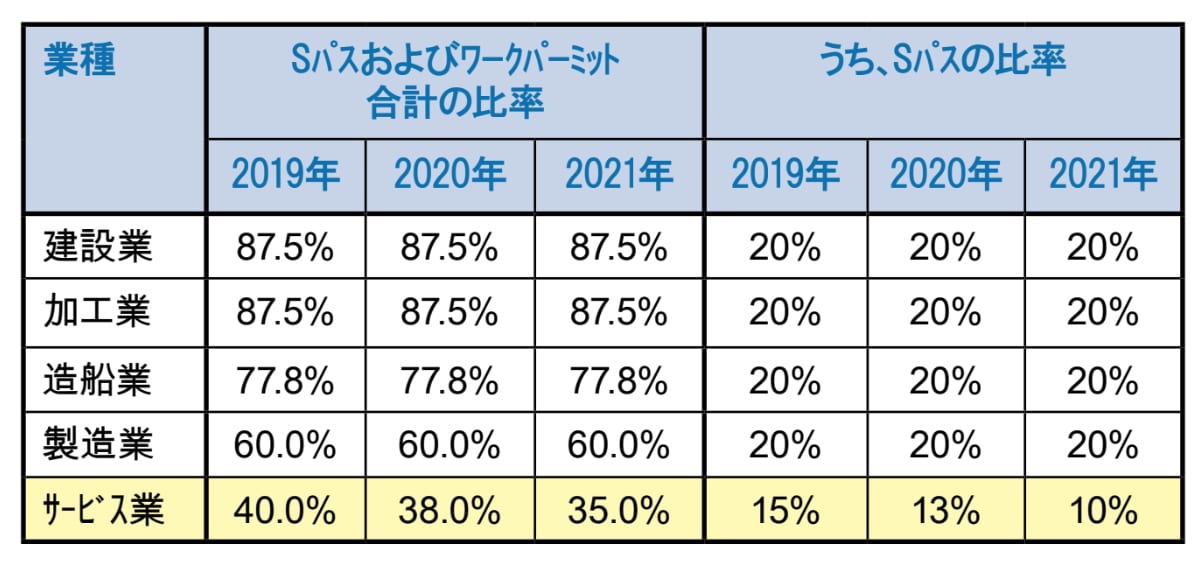

Sパスおよびワークパーミットで就労する外国人労働者の人数は、業種別に比率の上限が定められています。このうちサービス業については、2020年、2021年と段階的に更に比率が下げられることが発表されました。

飲食・小売・卸売などを含むサービス業は、今後1~2年、自動化による更なる業務削減やシンガポール人の雇用促進に取り組む必要に迫られます。

外国人労働者税については、2019年7月1日に予定されていた加工業・造船業の税額引き上げが更に延長され、2019年は全ての業種において据え置きとなります。2020年の税額については、今年度予算案で据え置きが発表された建設業以外はのワークパーミット、引き上げの可能性が残されています。

中小企業支援制度

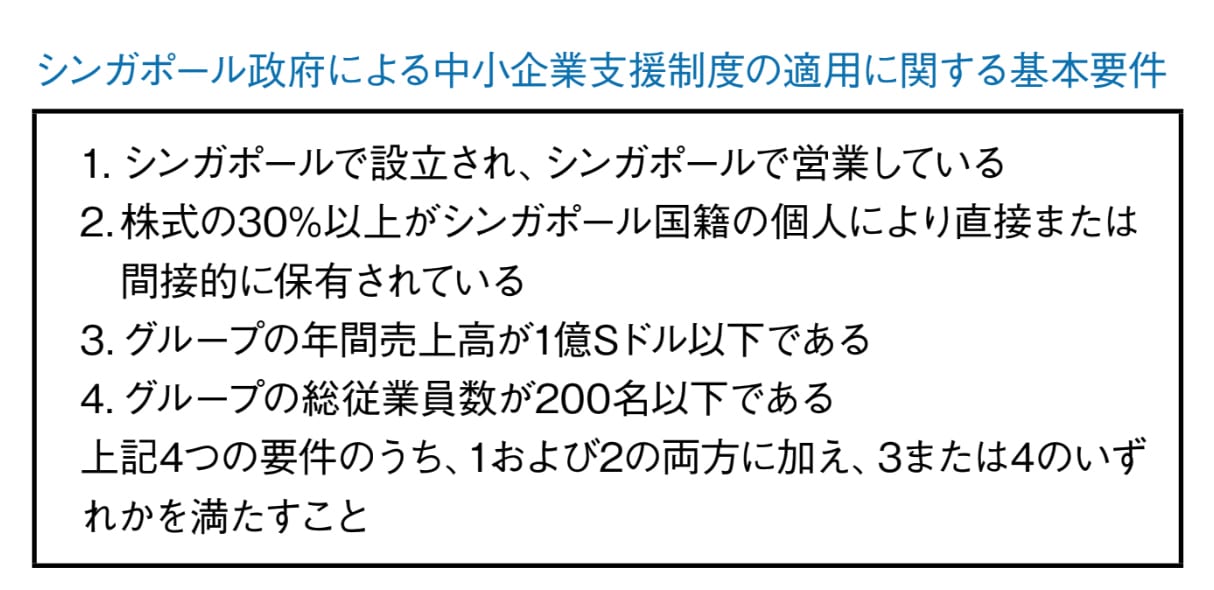

シンガポール政府は、差し迫る産業構造変革の荒波の中で、中小企業が技術革新を遂げ生き残れるように、様々な支援策を打ち出しています。ただ、これらの支援策の多くは、シンガポール国籍の個人株主が株式の30%以上を直接または間接的に保有していることが要件の一つとされており、日系企業が適用を受けるのは難しくなっています。

但し、シンガポール企業局が管掌(かんしょう)する生産性ソリューション補助金制度および情報通信メディア開発庁が管掌する中小企業デジタル化制度では、内容によりシンガポール人による30%以上の株式保有の要件を満たしていなくても利用できるものもあるとのことです。

生産性ソリューション補助金(PSG)制度

中小企業の生産性を高めるために、業種ごとに政府がリストに挙げた設備やシステムを購入する場合、購入金額の70%を限度として補助金が支給される制度です。例えば、飲食業の場合、食器洗い機、麺茹で機、寿司ロボットなどの設備や、注文および会計、予約、顧客管理、人事、経理などのシステムがリストに挙げられています。当初の計

画では、2020年4月1日から補助金の限度を50%に引き下げる予定でしたが、今回2023年3月31日まで据え置かれることが発表されました。また、従業員の技能を向上させるための研修費用のうち、他の制度(Skills Futureなど)による補助金の対象になっていない支出について、支出額の70%、S$10,000を限度として本制度による補助金の対象に加えられることになりました。研修費用に関する補助金の申請にあたっては、事前に研修計画等を提出し、認可を得る必要があります。

中小企業デジタル化制度

本制度では、環境サービス、小売、飲食、卸売、物流、保守、メディアの7業種について、各業種毎の特性を踏まえ、どのような手順でデジタル化を進めればよいかを示した指針を作成し、具体的な導入に関して国内に13箇所ある中小企業センターで個別の相談に応じたり、ワークショップの開催やコンサルタントやシステムの斡旋を行っています。今年度予算案では、会計、海運、建設などの業種の追加や、斡旋の対象となるシステムの種類の拡充が発表されました。これらの認証済システムは、PSG制度による補助金の対象となります。

個人所得税の税率および税額控除

個人に関する所得税の税率は、居住者・非居住者の双方共に変更はありません。

2019年は、ラッフルズ卿がシンガポールに上陸して200年目にあたるため、これを祝する記念行事の一環として、2019賦課年度(2018年1月1日から12月31日までの所得に対する課税)の個人の居住者の所得税について、S$200を上限とする50%の税額控除が適用されます。

非経常居住者(NOR)制度の廃止

NOR制度は、国をまたいで活躍する国際企業の幹部社員がシンガポールを滞在拠点として選択してくれるように2002年に導入された制度です。NORは、シンガポールで就労を許可された外国人従業員が最初にシンガポールの税務上の居住者となってから5賦課年度に亘り認められ、以下の2つの恩典があります。

• 従業員が年間90日以上シンガポール国外に海外出張した場合、雇用所得のうちシンガポール国内に滞在した日数に相当する所得についてのみ課税する

• 従業員の雇用主がシンガポール国外の任意の年金基金等に拠出した金額について免税とする

今年度の予算案で、NOR制度は、2020賦課年度の認定を最後に廃止することが発表されました。2020賦課年度にNORに認定された場合、その後の各賦課年度において要件を満たすことを前提として、2024賦課年度まで適用されることになります。

祖父母養育者控除

祖父母養育者控除は、子どもをもち働く母親に適用される所得控除で、本人または配偶者の親や祖父母の何れかに子どもの世話をしてもらった場合、S$3,000の所得控除が認められます。控除の要件の一つとして、世話を受けた子どもの年齢が控除を申請する賦課年度の前年に12歳以下であることが定められていますが、2020賦課年度より障がいがあり未婚の子どもの世話をする場合には、子どもの年齢を問わず控除の対象とされることになりました。

旅行者によるシンガポールへの持込に関する商品・サービス税(GST)の免税

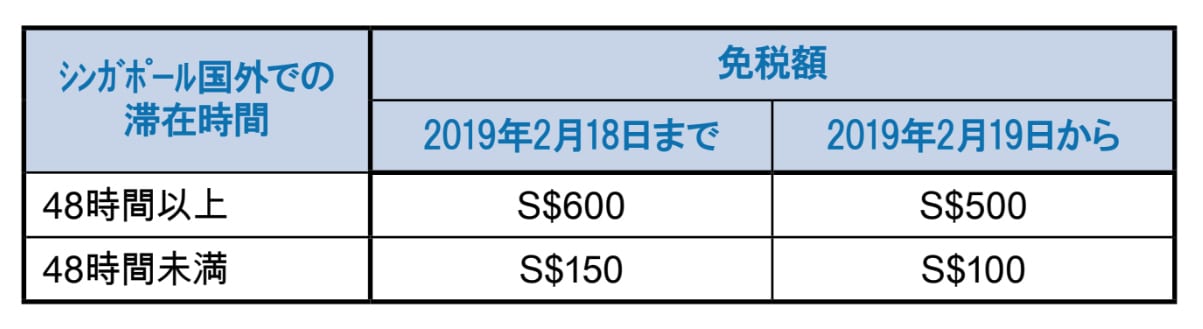

旅行者がシンガポール国外で購入してシンガポールに持ち込んだ商品は、原則としてシンガポールへの商品の輸入として取り扱われ、入国時に税関に申告する義務がありますが、一定の限度額までの商品は免税とされています。2019年2月19日午前0時より、免税額が下記のように減らされました。

尚、この免税制度は、シンガポール国籍、永住権および観光ビザでシンガポールに入国する旅行者に適用され、就労ビザ、家族ビザ、学生ビザ、長期滞在ビザでシンガポール滞在する外国人および船舶・航空機の乗務員には適用されません。また、酒、たばこおよび商業目的で持ち込まれる商品は、免税の対象外となります。

シンガポールに免税で持ち込める酒類

旅行者が免税でシンガポールに持ち込める酒類は、現行では蒸留酒・ワイン・ビールの内訳について3通りの組み合わせで合計3リットルまでと定められていますが、2019年4月1日より合計2リットルに制限され、5通りの組み合わせが可能になります。

尚、酒類の持込に関する基本要件は下記の通りで、変更はありません。

• 旅行者は、18歳以上であること

• 入国直前に国外に48時間以上滞在していたこと

• マレーシアからの入国でないこと

• 当該酒類は個人的に消費するためのものであること

• 当該酒類はシンガポールへの輸入禁止商品でないこと

斯波澄子(しば すみこ)

Tricor Singapore Pte Ltd

シンガポール最大手の法人秘書業務会社Tricorのジャパンデスクとして、日系企業のシンガポールでの活動を支持。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.344(2019年4月1日発行)」に掲載されたものです