2017年3月6日

第3回 シンガポールの優遇税制

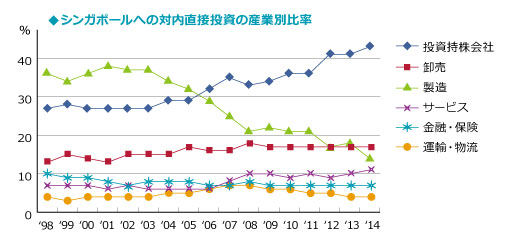

産業別に見ると、最も伸びているのは投資持株会社への出資ですが、その多くはシンガポールからの対外直接投資として海外に再投資されていると考えられます。ちなみに、2014年のシンガポールからの対外投資先は、金額順に中国、ケイマン諸島、香港、インドネシア、イギリス、マレーシアとなっています。製造業は、1998年のアジア経済危機の後、他国への移転や撤退が相次ぎましたが、一方で新たな設備投資も行われており、重要な産業であることに変わりはありません。卸売業は、製造業を追い抜く大きな割合を占め、これにサービス業、金融業、運輸・物流業などが続いており、これらがシンガポールの主力産業であると言えるでしょう。

製造業の中では、エレクトロニクス、医薬、化学などの分野が稼ぎ頭になっています。政府は、より先端技術をもった企業の進出や、知的財産権による収益に期待して、研究開発事業の誘致にも力を入れており、研究開発優遇制度(RISC)や生産性・技術革新制度(PIC)により100~300%の追加所得控除を認めると同時に、知的財産権の保護のための法的枠組みの整備も進めています。

金融業、保険業、海運業は、シンガポールが金融ハブ・貿易ハブとしての国際競争に勝ち抜くために特に力を入れている分野であり、金融庁(MAS)が管轄する金融業優遇制度(FSI)および保険事業開発制度(IBD)、海運港湾庁(MPA)が管轄する海運業優遇制度といった包括的な優遇措置を用意して、それぞれの業界を全面的にバックアップする体制を整えています。

多国籍企業の統括会社もシンガポールが誘致に力を入れている分野の一つであり、シンガポールに一定以上の規模で中枢機能を集約させて関連会社に様々なサービスを提供する統括会社には、3~5年間にわたり15%の法人税率が適用される地域統括本部制度(RHQ)、更にそれをはるかに上回る本部機能をシンガポールに有する会社には、5%または10%の法人税率が適用される国際統括本部制度(IHQ)があります。また、グループの財務部門として資金調達や運用などのサービスを関連会社に提供する会社には、金融・財務センター制度(FTC)により5年間にわたり(延長の適用あり)8%の法人税率が適用されます。

これらの優遇措置の多くは、管轄省庁に事前に申請して認可を得る必要があります。認可に際しては、シンガポール経済への貢献度が重視され、投資や取引の規模、技術の先進性や将来性、人材、認可後の増加所得などが審査の対象となります。また、優遇措置の内容や要件は、市場のニーズや時代の変化に合わせ、随時きめ細やかな修正や更新がなされています。

著者プロフィール 斯波 澄子(しば すみこ)

著者プロフィール 斯波 澄子(しば すみこ)

1995年よりシンガポール在住。PriceWaterhouseCoopersを経て、2007年よりシンガポール最大手の法人秘書業務会社Tricor Singapore Pte Ltdにて日系企業の会社設立、会計、税務、秘書業務などに携わる。クライアントが何でも気軽に相談できる会社のジェネラル・ドクターになることを目指している。

この記事は、シンガポールの日本語フリーペーパー「AsiaX Vol.319(2017年3月6日発行)」に掲載されたものです。